がん保険と医療保険、どっちを選ぶ?

がんの治療費に備えられる保険は、がん保険だけではありません。

医療保険も、がんの治療費に備えることができます。

医療保険は、病気・ケガによる入院・手術もカバーできるので、「がん」だけを保障するがん保険に比べれば、幅広く保障してくれる保険と言えます。

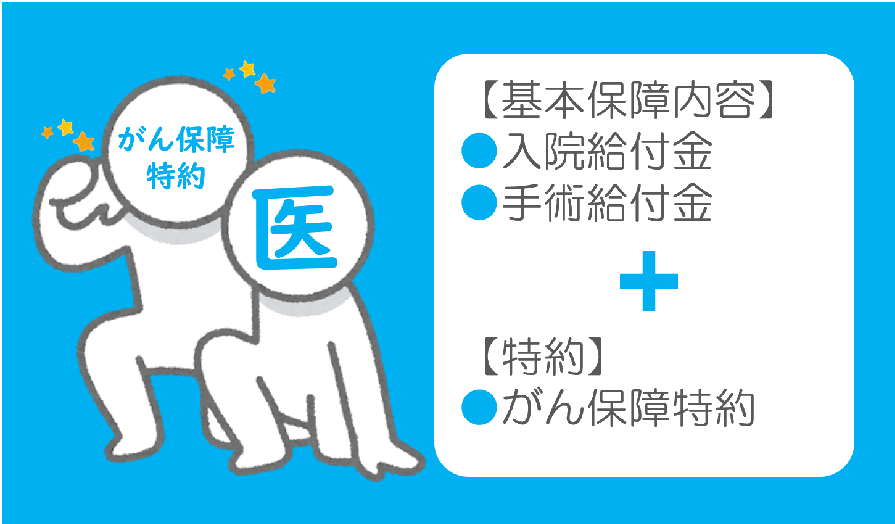

さらに、医療保険は、“三大疾病(しっぺい)特約”や“がん保障特約”といったオプションを付けることで「がん」への備えを手厚くすることも可能です。

それなら、がん保険ではなく、医療保険に加入すれば良いではないか?と考える方もいます。

さて、がん保険と医療保険、どっちを選ぶべきでしょうか?

結論から言うと、答えは、「A.人それぞれ」…な訳ですが、では、どんなポイントに注意をすれば、自分にとって最適なのかを判断することができるでしょうか?

今回は、かしこい保険選びにおいて多くの人が迷うポイントの1つ、がん保険と医療保険、どっちを選ぶべきか?を詳しく解説していきたいと思います。

1.「がん保険」と「医療保険」の違いは?

がん保険と医療保険…

どちらが自分にとって最適なのかを判断するために、まずは、がん保険と医療保険の違いを確認しましょう。

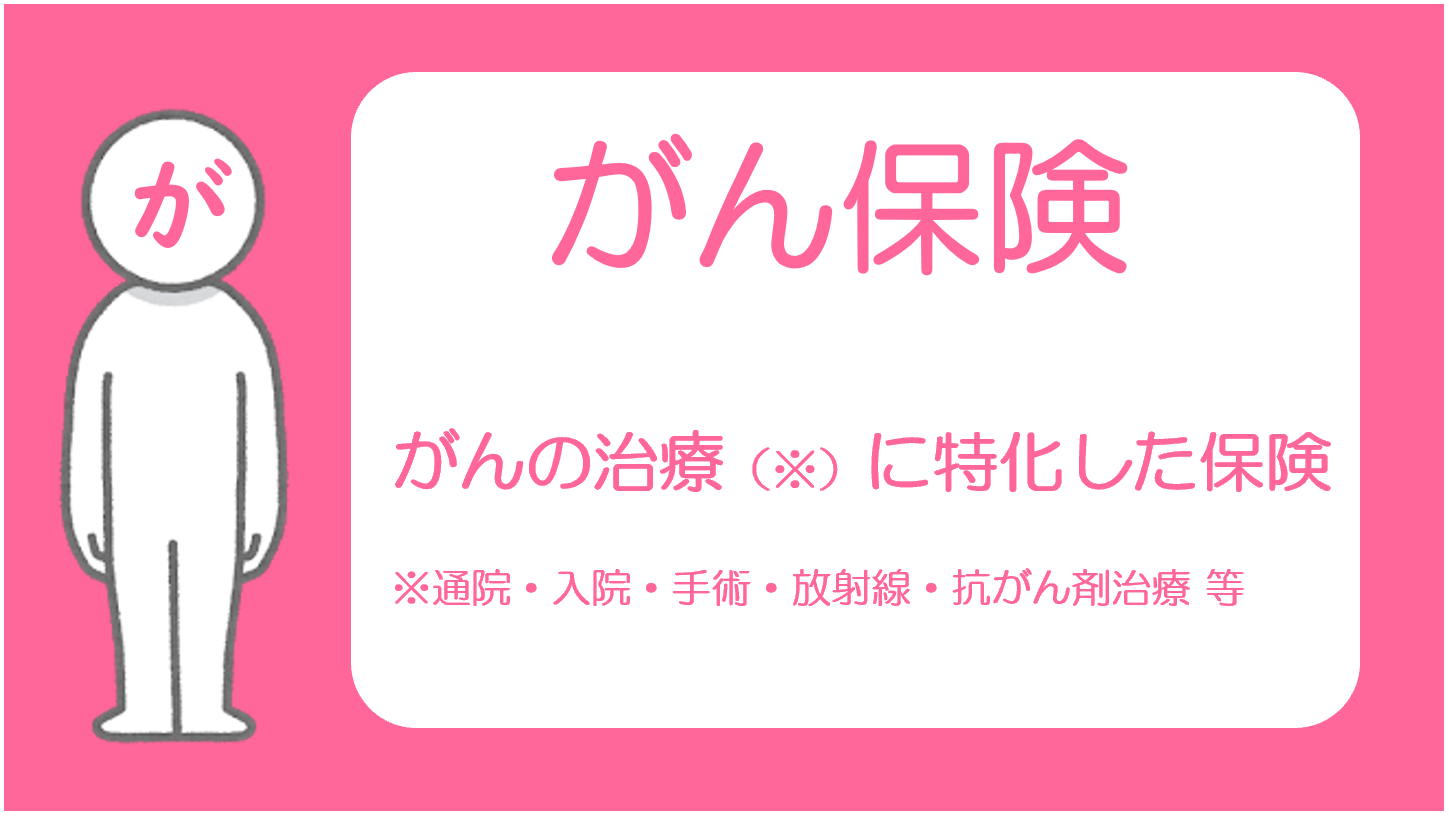

(1)がん保険とは?

がん保険とは、「がん」の治療費に備えるため保険です。

その名の通り、保障の対象となるのは「がん」のみ。

がん保険の保障内容の特徴は、“がんと診断された場合、診断給付金(診断一時金)として100万円などが保険金として支払われる”…といった商品が代表的です。

高額になりがちながん治療のために、手厚い保障が受けられるのが、がん保険の特長です。

また、“入院1日につき1万円などが支払われる「入院給付金」”は、支払い対象となる入院日数に限度が無いのが特徴ですが、一方、医療保険の「入院給付金」には限度が設定されています。

これは、「がん」という病気の特徴である“再発”や“転移”などによる入院の長期化に対応するために、そのような商品設計になっています。

現在では、医療の進歩により、がん治療の入院日数は短期化していますので、入院治療をメインとしない現在の医療事情に合わせたがん保険が日々登場しています。

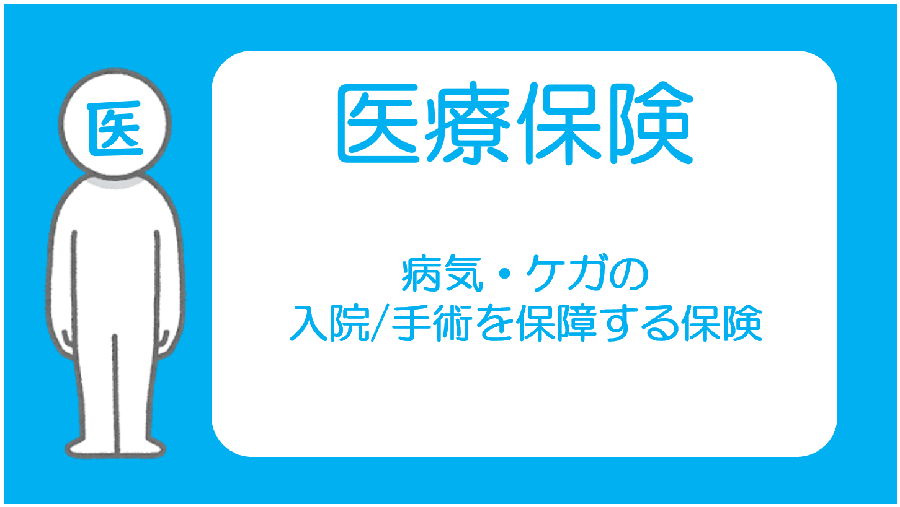

(2)医療保険とは?

次に、医療保険について。

医療保険は、病気やケガなどの入院・手術を保障するための保険です。

病気であれケガであれ、入院1日につき5千円とか1万円が支払われ、手術などをすれば入院日額の“〇倍”の金額が支払われる…というのが基本的な医療保険の仕組みです。

「がん」だけを保障するがん保険とは異なり、幅広く保障対象となるのが医療保険の大きな特長です。

また、医療保険の特長は、様々な特約=オプションを付けることで、保障を充実させることができます。

例えば、「三大疾病(しっぺい)特約」は、がん・急性心筋梗塞・脳卒中といった日本人の死因の上位を占める生活習慣病を手厚く保障できるオプションです。

「がん保障特約」は、がん保険の診断給付金と同じく、“がんと診断された場合に100万円”などのように保障を手厚くできるオプションです。

一方、がん保険とは異なり、入院給付金が対象となる入院日数には限度があります。

医療保険は、病気やケガなど幅広くカバーができますが、その分、がん保険の診断給付金(診断一時金)のような手厚い保障を受けることができません。

そのため、特約(オプション)を付けて、幅広くカバーできる保険にカスタマイズしていくことが一般的です。

(3)がん保険と医療保険の違い、まとめ

| がん保険 | 医療保険 | |

|---|---|---|

| 保障の対象 | がん | 病気(がん含む)・ケガ |

| 基本的な保障内容 | ・診断給付金(一時金) ・入院給付金 ・手術給付金 ・治療給付金 など | ・入院給付金 ・手術給付金 など |

| 特約(オプション)の代表例 | ・がん先進医療特約 ・入院後通院給付金 ・保険料払込免除特約 など | ・先進医療特約 ・がん保障特約 ・三大疾病保障特約 など |

| 審査 | 年齢・職業・給付金額・健康状態(ただし、がんに起因する既往症でなければ、医療保険よりは審査が通りやすい) | 年齢・職業・給付金額・健康状態 |

| 免責期間 | 90日間 | なし(ただし、がんの保障に関する特約などは90日間の免責期間あり) |

2.がん保険と医療保険、どっちを選ぶ?

さて、ここまでは、がん保険と医療保険の違いについて説明してきました。

ここからは、本題である“がん保険と医療保険、どちらを選ぶべきか?”という点を解説をしていきたいと思います。

わかりやすく説明するために、がん保険ではなく、医療保険でがん治療に備える場合、どれだけ医療保険でがんにかかる費用がカバーができるのか?という比較をしてみましょう。

(1)医療保険だけで、がんの治療費はカバーできる?

医療保険の保障内容は、基本的には「入院給付金」「手術給付金」です。

医療保険の基本保障と保険料

仮に、Aさん(女性・30歳)が、以下の医療保険に加入していたとします。

●入院給付金:日額5,000円

●手術給付金:入院中の手術…入院給付金の20倍、外来手術…入院給付金の10倍

●特約:なし

●毎月の保険料:1,683円(終身払い)

参考サイト:オリックス保険 保険料シュミレーション

子宮頸がんに…医療保険の基本保障でいくらもらえる?

このAさんがはじめて子宮頸がんにかかり、8日間の入院と、入院中に1回の手術をした場合、医療保険ではいくら保険金が支払われるでしょうか?

【医療保険で支払われる保険金シュミレーション】

●入院給付金:入院給付金 日額5千円×8日=4万円

●手術給付金:入院給付金 日額5千円×20倍=10万円

●合計:14万円

医療保険だけで、がんの治療費はカバーできる?

ちなみに、平均的な子宮頸がんの治療費は、約19万円とされています。

(厚生労働省「医療給付実態調査 2017」に基づく、子宮頸がんにかかる入院費用と通院費用の合算)

※参照:「がんの治療費、どれくらい?」

5万円(治療費19万円-医療保険14万円)足りていませんが、この5万円は貯蓄などからカバーすることになります。

5万円くらいの出費なら問題ない…と考えることもできます。

しかし、ここで考えるべき点があります。

それは、平均的な子宮頸がんの治療費は、約19万円…というのはあくまで病院での診察・検査・入院・手術などにかかる直接的な費用の計算ということです。

これら治療にかかる直接的な費用は、健康保険の適用となり3割負担で済みますが、がん治療の方法には、先進医療と呼ばれる健康保険の適用とならない高額な治療法もあります。

また、がんの治療にかかるのは、病院などに支払う医療費だけではありません。

がん治療に伴って発生する間接的な費用も多くかかります。

●通院・入院時の交通費

●家族の交通費

●医療用ウィッグ

●食費・日用品

●お見舞いのお返し

●生活費

…等。

そして、さらに考えるべき点は、「がん」という病気には“完治する”という概念がないこと、つまり、再発や転移のリスクがあることです。

治療が長期化すれば、仕事をお休みすることになり、収入が減ってしまう可能性もあります。

結論としては、医療保険の基本保障だけで、がんという病気に備えるには不安が多いのです。

(2)医療保険に「がん保障特約」などのオプションを付ければOK?

医療保険の基本保障だけで、がん治療に備えるには不安。

それでは、医療保険の基本的な保障(「入院給付金」「手術給付金」)に、「がん保障特約」などのオプションを付けたらどうなるでしょうか?

ちなみに「がん保障特約」とは、がん保険のように“がんと診断された時に100万円などの一時金が支払われる特約”です。

医療保険の基本保障に、がん保障特約を付加

仮に、Aさん(女性・30歳)が、以下の医療保険(オプションとしてがん保障特約)に加入していたとします。

●入院給付金:日額5,000円

●手術給付金:入院中の手術…入院給付金の20倍、外来手術…入院給付金の10倍

●特約:がん保障特約(一時金100万円))

●毎月の保険料:3,263円(終身払い)

参考サイト:オリックス保険 保険料シュミレーション

子宮頸がんに…医療保険の基本保障と特約でいくらもらえる?

このAさんがはじめて子宮頸がんにかかり、8日間の入院と、入院中に1回の手術をした場合、医療保険ではいくら保険金が支払われるでしょうか?

【医療保険で支払われる保険金シュミレーション】

●入院給付金:入院給付金 日額5千円×8日=4万円

●手術給付金:入院給付金 日額5千円×20倍=10万円

●がん保障特約:100万円

●合計:114万円

医療保険+がん保障特約で、がんの治療費はカバーできる?

がん保障特約のオプションを付けることで、114万円が保険金と支払われるため、これなら治療費と数か月分の生活費について不安はなさそうです。

経済的な不安なく、安心してがんの治療に専念することができそうですね!

しかし、これですべてOKかと言えば、そうではありません。

注目すべきは、保険料です。

オプションとして、がん保障特約を付けたことによって、毎月の保険料は、基本料金の1,683円から3,263円と約2倍に上がっています。

結論としては、医療保険のオプションで保障を充実させることができますが、保険料は高くなります。

(3)がん治療に備えるなら、やっぱり「がん保険」?

医療保険に、がん保障特約などのオプションを付ければ保険料があっと言う間に高くなる…

では、初心に立ち返って「がん保険」でがんに備えるのはどうでしょうか?

がん保険の保障内容と保険料

仮に、Aさん(女性・30歳)が、以下のがん保険に加入していたとします。

●基本給付金額

・がん初回診断一時金:100万円(初回のみ)

・がん治療給付金:50万円(がんの治療を目的として入院を開始したとき、何度でも※2年に1回を限度)

・がん手術給付金:20万円(日帰りも入院中も20万円)

・がん退院一時金:10万円(がんで10日以上の継続入院後に退院したとき)

●特約:がん先進医療特約

●毎月の保険料:2,445円(終身払い)

参考サイト:オリックス保険 保険料シュミレーション

子宮頸がんに…がん保険からいくらもらえる?

このAさんがはじめて子宮頸がんにかかり、8日間の入院と、入院中に1回の手術をした場合、がん保険ではいくら保険金が支払われるでしょうか?

【がん保険で支払われる保険金シュミレーション】

●がん初回診断一時金=100万円

●がん治療給付金:50万円

●がん手術給付金=20万円

●合計:170万円

がん治療に備えるなら、やっぱりがん保険?

受け取れる保険金は170万円、保険料は2,445円。

治療給付金が、2年に1回を限度に何度でも支払い対象となるので、再発に備えることもできます。

保障内容と保険料のバランスも良いので、やはり、がん治療に備えるなら、がん保険でしょう。

ただし、「がん保険」なので、あくまで保障対象は「がん」のみという点なので、その他の病気もケガにも備えたい!という方にとっては不安があるかもしれません。

3.がん保険と医療保険のがん保障特約、比較のポイント

| がん保険 | 医療保険のがん保障特約 | |

|---|---|---|

| 保障の幅広さ | × 「がん」のみ | 〇 がんを含むその他の病気・ケガ |

| がん保障の充実度 | 〇 | △ |

| 保険料 | 〇 医療保険のがん保障特約に比べれば安い | × がん保険に比べれば高い |

| 見直しのしやすさ | 〇 しやすい | × しづらい |

最後の比較のポイントに、「見直しのしやすさ」を挙げました。

医療事情や経済情勢とともに、保険商品は進化していきますので、今後、より良い保険への加入・見直しを検討する機会もあるかもしれません。

また、年齢が上がっていけば、人生のイベント(結婚・子育て・マイホーム購入など)が終わったり、貯蓄も増え、経済的なリスクも減っていく可能性があります。

そうすると、保険金額を減らしたり、保険を解約したり…つまり、保険を見直すことで、保険料の負担を減らすことが可能となります。

そして、保険の見直しを前提に考えると、医療保険のがん保障特約の場合は、見直しに支障が出ることも想定されます。

というのも、新たな医療保険に加入したい場合や、医療保険はもう必要ないと思った場合に、医療保険を解約しようとすると、同時に、特約であるがん保障も消えてしまいます。

がんのリスクは高齢になるほど上がっていくので、ある程度の年齢になってから、新たにがん保険に加入をしようとしても、保険料が高かったり、審査で断れられる…ということも想定され、結局、医療保険を解約できない…という状態になってしまう可能性もあります。

このような点も視野に入れると、がん保険と医療保険のどちらか?という議論ではなく、がん保険も医療保険も別々に加入することで保険の見直しのしやすさ、保険料の調整が行いやすいというメリットがあることを覚えておく必要があります。

つまり、がんのために備えるなら「がん保険」、病気やけがなど幅広いリスクに備えるなら「医療保険」と分けて考えたほうが良いということです。

4.がん保険と医療保険、どっちを選ぶ?

「医療保険の基本保障だけで、がんという病気に備えるには不安が多い」

「でも、医療保険にオプションを付ければ保険料があっと言う間に高くなる…」

「がん保険では、医療保険のように幅広いカバーができない」

では、これまでの検討をふまえて、がん保険と医療保険のがん保障特約、最終的には、どっちを選ぶべきでしょうか?

答えは、「A.人ぞれぞれ」なのですが、下記に結論をまとめたいと思います。

(1)こんな人は「がん保険」がオススメ

(2)こんな人は「医療保険のがん保障特約」がオススメ

(3)がん保険と医療保険…迷ったらこんな保険も検討しよう!

ちなみに、元保険会社の私は、がん保険にも医療保険にも加入していますよ。これは、がんにもその他の病気・ケガにも備えたいし、今後の保険料の見直し・解約なども想定しての判断です。