がん保険の選び方、人気の3つのタイプから検討

がん保険は、たくさんの保険会社から商品が販売され、現在、その数は数十商品にも及びます。

そのため、「一体どの商品を選んだらよいの?」「やっぱり保険選びってめんどくさい」と悩んでしまうのも無理はありません。

しかし、人気のがん保険は、大きく分けて3つのタイプのみ。

まずは、その3つのタイプを把握してから、もっとも自身の考え方に合うがん保険を選びましょう。

目次

1.がん保険の選び方…まずは人気の3つのタイプから検討しよう

「がん」という病気はかつて不治の病とされていました。

しかし、医療技術の進歩とともに、現在では「がん」は治る病気となっています。

また、がん治療のための入院期間も年々短くなっており、放射線や抗がん剤投与を受けながら「通院」で治療を治す時代へとシフトしています。

そして、時代の進歩に合わせ、がん保険商品も年々変化しています。

入院期間が、現在よりも長かった時代には入院・手術をメインとするがん保険が主流でしたが、現在はそのような商品は主流ではありません。

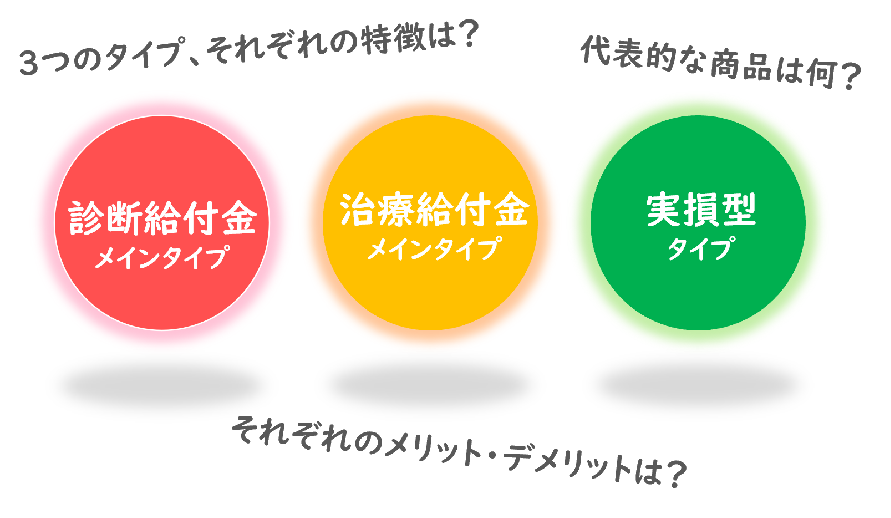

現在人気がん保険は、主に下記の3つのタイプに分類することができます。

●タイプ1.診断給付金メインのタイプのがん保険

●タイプ2.治療給付金メインのタイプのがん保険

●タイプ3.実損タイプのがん保険

この3つのタイプはどれも人気なので、どれが正解…ということはありません。

どのタイプが1番自分の考え方に合うかチェックしていきましょう!

2.人気がん保険・3つのタイプの特徴は?代表商品は?

(1)診断給付金メインのタイプのがん保険

①診断給付金の特徴

「診断給付金」とは、がんと診断されたときに、例えば、“100万円”などのまとまった金額を一度に受け取ることができる保険金の種類です。

②診断給付金タイプのがん保険、メリット・デメリットは?

メリット

診断給付金タイプの人気の理由は、保険金の使い道を自由に決めることができる点にあります。

がん治療を行えば、入院費、通院費、手術代、抗がん剤費用といった治療に関わるお金や、通院のための交通費などもかかります。

また、治療費以外にも、抗がん剤等の副作用によって髪の毛が抜けてしまうためにウィッグなどを作ったり、手術後は、より健康に気を使い、健康食品やサプリメントにこだわる方も多くいます。

さらに、がん治療により一時的に仕事を休むことで収入が減ってしまう可能性もあります。

診断給付金は、まとまったお金の使い道が制限されることがないので、上記のような費用についても幅広くある程度のカバーが可能となり、近年では、もっとも主流のがん保険のタイプとなっています。

デメリット

診断給付金メインのタイプのがん保険について、注意すべき点は、保険商品ごとに診断給付金の支払い条件が異なることです。

例えば、「診断給付金の支払いは、2年に1回までを条件に何度でもお支払いします」という商品や、「診断給付金の支払いは、1回のみ」「上皮内がん(悪性ではない初期段階のがん)は支払い対象外」といった商品もあります。

がんは“完治する”という概念がなく、再発のリスクもあるので、治療が長引いてしまい診断給付金を使い切ってしまうと、治療費がカバーしきれない…というケースもあります。

そのため、診断給付金メインのタイプのがん保険の場合、複数の商品の支払い条件・支払い回数を比較して加入する必要があります。

③診断給付金タイプのがん保険、大切なポイントは?

診断給付金メインのタイプのがん保険は、保険金の使い道を自由に決めることができるので、幅広く、ある程度の費用のカバーが可能。

しかし、診断給付金の支払回数・支払条件を比較し、がんが再発してしまった場合にも対応できるか確認してから加入すること。

④診断給付金メインのタイプの代表的な商品

| 新がんベスト ゴールドα | ビリーブ | がん治療支援保険 NEO | |

|---|---|---|---|

|  |  | |

| 保険会社名 | FWD富士生命 | オリックス生命 | 東京海上日動あんしん生命 |

(2)治療給付金メインのタイプのがん保険

①治療給付金の特徴

現在では入院が短期化し、通院での抗がん剤治療・放射線治療などにシフトしつつあります。

そこで、抗がん剤などの薬物治療・放射線治療など高額になりがちな治療法を手厚く保障するのが治療給付金メインのタイプのがん保険です。

②治療給付金メインのタイプのがん保険、メリット・デメリットは?

メリット

所定の治療を受けた月ごとにまとまったお金がもらえるので、治療の実態に合わせた保険金を受けとることができます。

また、長期化している通院治療に備えることもできます。

さらに、特約を多く付けなければ、診断給付金型のがん保険よりも保険料を抑えられる可能性もあります。

デメリット

注意点は、治療給付金の保障対象となる抗がん剤に制限・指定があるなど、保険金の支払い条件が限定されてしまう点です。

どのような治療法が最適なのかは、がんの部位や進行状況によって医師が判断・アドバイスするため、自分の希望する治療法が選べるとは限らない…ということも把握した上で加入する必要があります。

また、治療給付金は、支払回数についても「月1回を限度に通算60ヶ月まで」などの限度があるので、予め条件を把握し加入する必要はあります。

③治療給付金メインのがん保険、大切なポイント

治療給付金の支払条件・支払回数・支払い対象となる治療法がどれだけ幅広いのか?といったを確認して加入する必要があります。

また、治療給付金の支払い条件にはない治療方法…例えば「入院」「手術」といったケースでも保障対象となる特約などを付加することも積極的に検討しましょう。

もちろん特約を付加する場合は、保険料とのバランスを考え判断する必要がありあす。

④治療給付金メインのタイプの代表的な商品

| 終身ガン治療保険プレミアムDX | ガン保険 ガードエックス | |

|---|---|---|

|  | |

| 保険会社名 | チューリッヒ生命 | メットライフ生命 |

(3)実損タイプのがん保険

①実損タイプのがん保険、特徴は?

「実損(じっそん)」とは、“実質上の損失”という意味で、保険の場合、事前に決まった金額を補償するのではなく、実際にかかった金額を保険金として補償するのが実損タイプの保険です。

例えば、診断給付金は“がんと診断されたら100万円”などのように予め支払われる保険金が決められていますが、実損タイプでは、支払われる保険金は事前に決められていません。

実際にがん治療にかかった費用が10万円であれば10万円が支払われますし、200万円かかれば200万円が支払われる…つまり、実際にかかった金額と同額の保険金が支払われるのが実損タイプのがん保険という訳です。

②実損タイプのがん保険、メリット・デメリットは?

メリット

実損タイプのがん保険の大きな特徴は、保険料が安いという点です。

また、健康保険が使える標準的な治療法だけでなく、高額になりがちな自由診療、先進医療もすべて補償対象であることも特徴の1つです。

デメリット

加入時の保険料が安い…というメリットはあるものの、基本的には5年ごとの更新。

更新のたびに保険料が上がるので、高齢になると毎月の保険料はかなりの負担になってしまいます。

また、差額ベッド代(公的医療保険制度の適用範囲外で患者に請求される病室の費用のこと)や、治療以外にかかる雑費については補償対象にはなりません。

③実損タイプのがん保険、大切なポイントは?

更新のたびに保険料が上がる…とは言っても、やはりその魅力は保険料の安さ。

例えば、「子供が成人するまで」「お金が貯まるまで」などの一定期間を自身で決めて加入し、ある程度の年齢になったら解約することを考えておく必要があります。

③実損タイプのがん保険、代表的な商品

| SBI損保のがん保険(自由診療タイプ) | 自由診療保険メディコム | |

|---|---|---|

|  | |

| 保険会社名 | SBI損保 | セコム損保 |

3.人気のがん保険選び方、3つのタイプ+α

さて、今回は、人気のがん保険の代表的な3つのタイプを紹介しました。

がん保険を選ぶ上では、この3つのタイプのがん保険商品からいずれか1つを選び、保険料のバランスも見ながら「特約(オプション)」を付けていくことで保障を充実させていく…という考え方が必要になります。

また、人気の3つタイプのがん保険以外では、支払った保険料が戻ってくる貯蓄タイプの「がん保険診断R」といった人気商品などもあります。

さらに、がん保険の加入には審査があるので、健康状態に自信がない方のための「緩和型医療保険」などもあります。

しかし、保険料をリーズナブルに抑えてがん治療の経済的な不安を解消したいという方、現時点で健康状態にそこまで不安のない方は、まずは人気の3つのタイプから検討することをオススメします。

例えば、“診断給付金タイプの王者”とも呼ばれた人気商品「がんゴールド(FWD富士生命)」は、保障内容と保険料のバランスがとれた商品です。

すぐに、以下のページから保険料の試算が可能です。

\新がんベスト・ゴールドα/

※保険料を計算してみる

また、

「もっと保険商品を比較検討したい!」、

「がん保険以外の保険商品も含めて、総合的に保険を検討したい」、

「保険料の見直しをして、節約・貯金したい」

という方は、ぜひ保険のプロに相談して、不安や保険料の悩みを解消することをオススメします。

\満足度95%!話題の保険相談サービス/

※満足度95%!話題の保険相談サービス