「がん」にかかる治療費を知る

がん保険に加入するか加入しないかはさておき…

そもそも、がんになった場合、治療費がどれくらいかかるか調べたことはありますか?

がん治療にかかる平均的な費用を知らずに、イメージや想像だけで保険を検討をした場合、

いざという時に「こんな保障内容や保障金額では、全然足りなかった…」となるケースや、逆に「こんなに手厚い保障は必要なかった…長い期間、高い保険料を支払い過ぎて損をしてしまった」と後悔するケースなども考えられます。

そこで、この記事では、がん治療にかかる費用について、さらに、その上で、がん保険は本当に必要なのか?といった点についても解説いたします。

目次

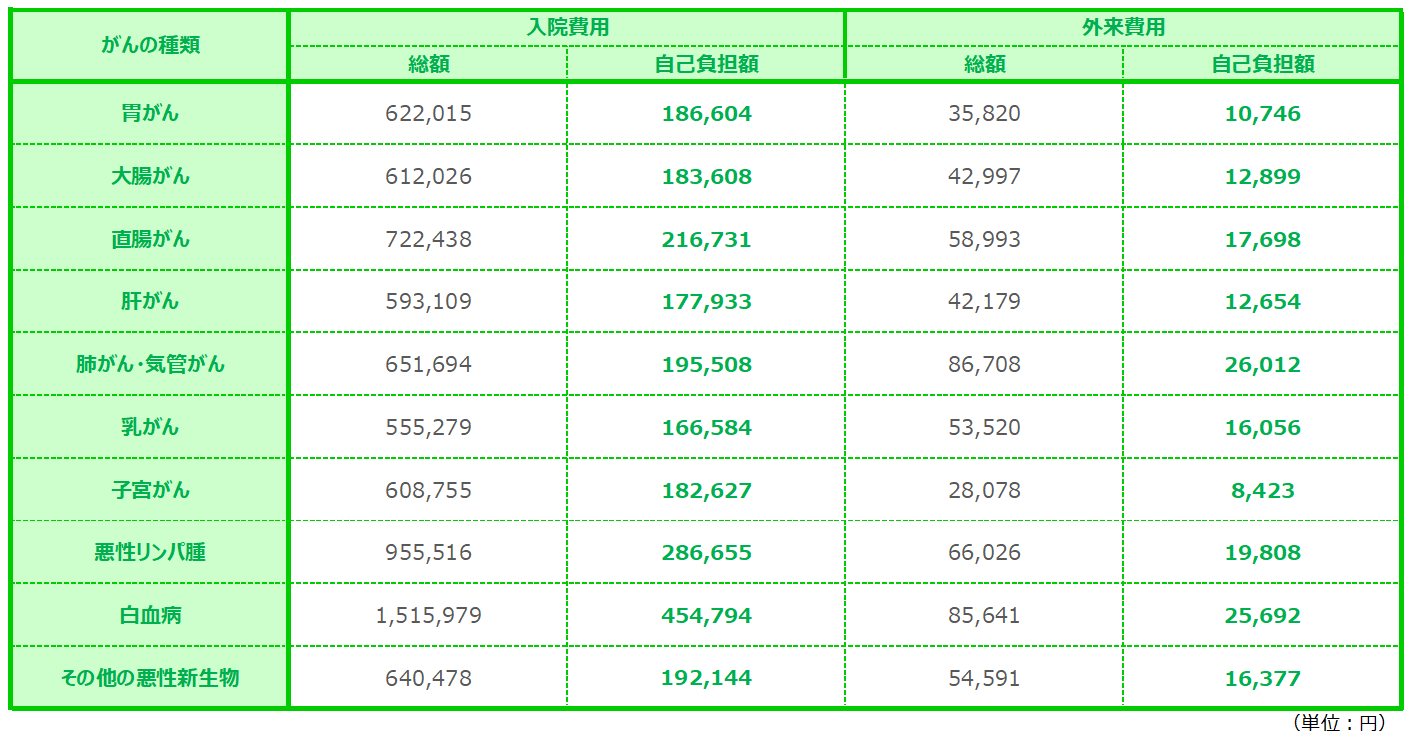

1.がんの治療費、どれくらい?

以下は、厚生労働省「医療給付実態調査」に基づく、がんにかかる入院費用と通院費用です。

表の左側の「総額」は健康保険適用前の金額で、表の右側「自己負担額」が健康保険を提示して実際に患者さんが負担した費用(3割負担)のことです。

出典:厚生労働省「医療給付実態調査 2017」をもとにFWD富士生命にて作成

ポイント①:「高額療養費制度」で自己負担額の軽減を

尚、ひと月の医療費が高額になった場合には「高額療養費制度」が適用となり、自己負担額の限度を超えた場合には払い戻しも可能です。

自己負担の限度額は、一般所得者の場合、8万100円+総医療費が26万7000円を超えた部分の1%…つまり、1か月だいたい約9万円限度となるのが高額療養費制度です。

このような公的医療費制度を知っておくことで、より最適な保険選びの判断が可能になるのです。

☞関連記事:健康保険などの公的保障制度があれば、がん保険は必要ない?

.png)

2.がん治療には、どのような費用がかかるの?

それでは、がんの治療には、具体的にどのような費用がかかるのでしょうか?

(1)がん治療を行うためにかかる直接的な費用と、(2)がん治療に伴って発生する間接的な費用に分けてピックアップしました。

(1)がん治療を行うためにかかる直接的な費用

がん治療を行うためにかかる直接的な費用、つまり、病院での診察・検査・入院・手術などにかかる費用のことです。

これらの費用は、その多くは健康保険が適用となり、自負担額も3割負担となります。

また、健康保険が適用となれば、高額療養費制度も適用となります。

●医師の診察代

●検査費用

●入院費用

●手術代

●放射線治療費

●薬・注射代

●訪問介護利用料金など

ポイント②:がんの三大治療とは?

“がんの治療”と一言で言っても、その方法は様々です。

もっともメジャーながん治療方法は、手術・抗がん剤・放射線治療の3種類。

どの治療法となるかは、がんの部位・進行度合・患者の体力などを総合し、最適な治療法を医師が提案します。

尚、これらの3大治療であれば、診察・検査・処方・手術含め、その多くは健康保険が適用になります。

(2)がん治療に伴って発生する間接的な費用

がんの治療にかかるのは、病院などに支払う医療費だけではありません。

がん治療に伴って発生する間接的な費用も多くかかります。

●通院・入院時の交通費

●家族の交通費

●医療用ウィッグ

●食費・日用品

●お見舞いのお返し

●生活費

…等。

ポイント③:健康保険適用外の費用もかかります

上記に挙げた間接的な費用は、当然ながら、健康保険の適用となりません。

また、上記以外にも、入院生活をより不自由なく送るために、新たに衣服や本を購入したり、

退院後も、再発や転移がないよう健康に注意を図るために、健康食品などにお金を使う方も少なくないようです。

3.がんの治療費から、がん保険の必要性を考える

さて、ここまでは、がん治療にかかる費用と、どのような費用がかかるのを解説してきました。

保険会社のテレビCMや商品パンフレットの中には、「治療に300万円かかりました」というようなものものあるので、世間ではがんの治療費は高額になりがちというイメージを持つ方も多いようです。

そのため、今回の記事を読んでいただいたことで「イメージするほど、大きく費用はかからない」と感じた方も多いのではないでしょうか。

「健康保険とある程度の貯金があれば大丈夫。民間保険会社のがん保険は不要。」

このように考える方もいるかもしれません。

しかし、はたして、本当にそのように決めつけてしまって良いのでしょうか?

そもそも、がん保険という商品にニーズがあるのはなぜでしょうか?

以下は、がん闘病ならではの経済的なリスクに関するお話です。

(1)健康保険適用外の治療費は高額になりがち

様々ながん治療方法のうち、手術・抗がん剤・放射線治療の3大治療であれば、診察・検査・処方・手術含め、その多くは健康保険が適用になります。

しかし、3大治療ではない治療方法…例えば、陽子線治療・重粒子線治療などの「先進医療」や、ゲノム治療・免疫療法などの「自由診療」などは健康保険の適用外となるため、治療費も高額になりがちです。

陽子線治療は約276万円、重粒子線治療は約309万円もかかりますが、これらは健康保険が適用とならないためすべて自己負担となります。

出典:厚生労働省「第49回先進医療会議資料平成28年度実績報告」

この陽子線治療や重粒子線治療などの「先進医療」は、一般的に副作用や身体への負担も少なく、治療の効果も高いとされています。

最先端の治療は受けたい、でもそんな高い金額払えない

…こんな時に役立つのが「がん保険」という訳です。

(2)再発・転移による治療の長期化

がんという病気の怖いところは、“完治する“という概念がないことです。

その代わりに、“寛解(かんかい)”という言葉を使います。

「寛解」とは、一時的あるいは永続的に、がん(腫瘍)が縮小または消失している状態のこと…を意味します。

しかし、がんは、寛解に至っても、再びがん細胞が増え始めたり、残っていたがん細胞が別の部位に転移したりする可能性があります。

がんが再発・転移すれば、当然、治療期間は長くなり、治療費も多くかかります。

「高額療養費制度」などの公的保障制度により、毎月の自己負担額が軽減されても、それが積み重なっていけば、当然、高額な費用となってきます。

がん保険の保障内容には、保険会社によっても異なりますが、再発に備え、2年に1度であれば診断給付金(一時金)が回数制限なく受け取れるものがあります。

また、入院給付金は、一般的に、入院日数や期限が制限されることなく請求が可能です。

出典:国立がん研究センターがん情報サービス「がんの再発や転移のことを知る」

(3)治療に専念することで収入が減ってしまう可能性も

がん治療が長引けば、仕事をお休みすることになり、収入が減ってしまう可能性もあります。

その場合も、サラリーマンや公務員などの方であれば、公的な保障制度の1つである「傷病手当金(しょうびょうてあてきん)」という制度により、給料が支給されないときや減額された場合に、生活を保障するために給付されます。

「傷病手当金」とは、病気やケガで働けなくり、連続して3日以上働けずに給料がもらえなかった場合、給料の3分の2を組合が保障してくれるという制度のことです。

また、ある程度の貯金があれば、貯金を切り崩して治療費や生活費に充てることもできます。

公的な保障制度を活用しながら、貯蓄でまかなうことができれば、がん保険などは必要ありません。

しかし、その貯金は、本当に切り崩しても問題のない貯金でしょうか?

貯蓄には、病気やケガの備えだけでなく、住宅の購入資金・子供の進学資金など、さまざまな用途がありますよね。

つまり、がん治療のために貯蓄を減らすと、今後のライフプランが大きく狂いかねないのです。

そして、このような不安を解消してくれる最も手軽な方法の一つが、がん保険という訳です。

最近のがん保険には、治療のための費用だけでなく、治療により働くことが難しくなった場合の給与をサポートするものもあります。

☞関連記事:健康保険などの公的保障制度があれば、がん保険は必要ない?

まとめ

さて、今回は、がん治療にかかる費用、そして、がん保険の必要性について解説しました。

がん治療では、健康保険や高額療養費制度など公的な保障制度が必要であることは言うまでもありません。

また、ある程度の貯蓄も心強い味方となります。

しかし、それでもがん保険にニーズがあるのは、がん保険が、がん闘病ならではのリスクをもっとも手軽な方法で効率よくカバーすることができるからなのです。