健康保険などの公的保障制度があれば、がん保険は必要ない?

健康保険をはじめとして、日本の公的な医療保険制度は世界に誇るほど高水準と言われています。

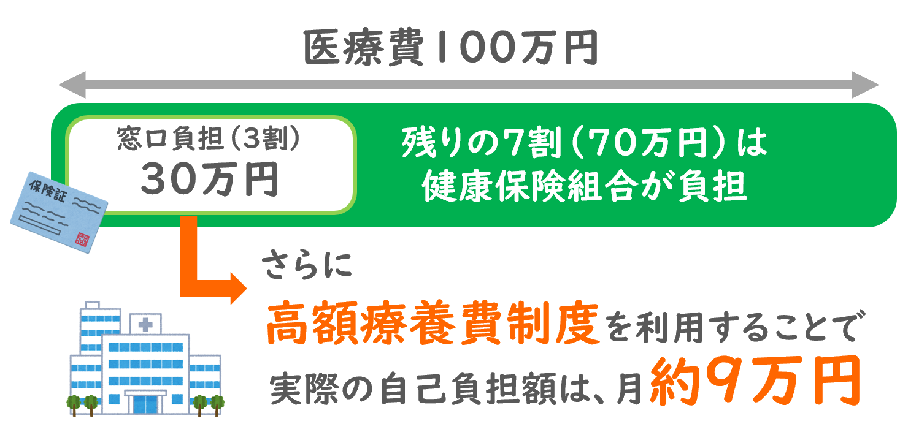

基本的には、保険証さえあれば、日本全国どこの医療機関でも医療費の自己負担は3割で済み、残りの7割は各々が加入している健康保険組合から支払われます。

また、健康保険以外にも、年金保険・介護保険・雇用保険など…日本では、このように国で定められた公的な保障制度が充実しています。

そして、この公的保障制度により、治療費の負担が大きく減ったり、収入の保障が受けられたり、給付金を受け取ることが出来たりするのです。

つまり、がんになった場合にも、公的保障制度は心強い存在となることを、私たちは予め知っておく必要があります。

「健康保険があれば、保険会社のがん保険は不要でしょ?」

…最近では、このように考える人もいるようですが、その真相は?

この記事では、「がん」への備えとして、がん保険や医療保険の加入を検討している方に向け、まずは公的な保障制度にはどのようなものがあるのかを一挙紹介します。

何も知らずに民間保険会社の保険商品に加入してしまい、ムダな保険料を支払って損をしないために、ぜひご一読やブックマークをお願いいたします。

目次

1.必ず知っておきたい公的保障制度

公的な保障制度には、どのようなものがあるのでしょうか?

また、それぞれの保障制度を受けられる条件や金額はいくらもらえる金額などに決まりはあるのでしょうか?

20代・30代・40代…働く世代の私たちに深く関わりのある保障制度に絞って紹介していきたいと思います。

(1)必ず知っておきたい公的保障制度「高額療養費制度」

「高額療養費制度」(こうがくりょうようひせいど)とは、国による社会保障制度の1つです。

同じ月に、同じ医療機関で支払った医療費の自己負担額が一定額を超えた場合、その分が払い戻される制度です。

例えば、サラリーマンの方の場合、健康保険に加入しているので、かかった医療費は3割が自己負担となりますが、この高額療養費制度によって、さらに負担の上限が設けられることになります。

自己負担の限度額は、一般所得者は、8万100円+総医療費が26万7000円を超えた部分の1%。

自己負担限度額は上位所得者、低所得者、高齢者などによって異なります。

この制度を利用するためには、病院窓口で一度医療費の3割分を払い、限度額を超えた分は保険者から還付を受けていましたが、2007年から同一医療機関における入院については、手続きをすることで病院窓口で限度額だけ支払えばよくなりました。

つまり、「高額療養費制度」を超ザックリ説明すると、“どんなに治療費がかかっても、1か月9万円払えばOKですよ”という国の制度です。

一般的なの収入(月収53万円以下)を得ている方であれば、仮に医療費が月に100万円かかったとしても、毎月約9万円までの自己負担でOKなのです。

さらに、4か月目からは負担額の限度が、4万4千円にまで軽くなります。

しかも、70歳以上になれば、さらにその自己負担となる限度額は低くなります。

ところで、本来かかる費用については、患者が一旦全額立て替える必要があるのでしょうか?

原則的には、患者が病院の窓口で全額(健康保険適用の3割分)を立替える必要があります。

そして、高額療養費制度を利用するための申請をして、その約3か月後に、9万円以上かかった分の払い戻しを受けるという仕組みです。

しかし、がんの治療で数週間に渡って入院や手術をするともなれば立替えなければいけない金額が、数十万円を超える場合がほとんどです。なかなかすぐに用意できるお金ではありませんよね。

そこで、そんな時に知っておきたいのが「限度額適用の認定証」です。

事前申請をしておけば、病院の窓口で払う金額も限度額の約9万円で済むのです。

●出典・引用元:全国健康保険協会(協会けんぽ)

(2)必ず知っておきたい公的保障制度「傷病手当金」

傷病手当金とは、サラリーマンや公務員など健康保険の被保険者が病気やけがで仕事を休み、給料が支給されないときや減額された場合に、生活を保障するために給付されます。

傷病手当の給付額は、加入している健康保険によって異なるため、まずは勤務先の会社が加入している保険を確認する必要があります。

協会けんぽの場合は、休職1日につき標準報酬日額(※)の3分の2と定められています。

(※)標準報酬日額とは、社会保険料を計算するときの基準として厚生労働省が定めた「標準報酬月額」を30で割ったもの。

簡単に言うと…病気やケガで働けなくり、連続して3日以上働けずに給料がもらえなかった場合、給料の3分の2を組合が保障してくれるという制度のことです。

尚、芸能人の方たちが加入する国民健康保険では、この制度は利用できません。

●出典・引用元:全国健康保険協会(協会けんぽ)

(3)まだまだある!がん治療の際に知っておくべき公的制度

上記で紹介した高額療養費制度と傷病手当金は、働く世代にとって誰もが知っておくべきもっとも大切な公的保障制度です。

しかし、公的保障制度には、他にもまだまだたくさんあります。

こんな制度もあるのか…と目を通しておいてください。

①健保組合等の付加給付

健康保険組合によっては、法律で定められた法定給付に上乗せして給付を受けられるところもあります。

給付される金額・給付条件などは組合によって異なり、組合独自に定めている給付金を「付加給付」と呼びます。

そもそも、付加給付がない組合もありますので、所属している組織の健保組合に問い合わせてみたり、会社で定められた福利厚生を調べてみましょう。

②医療費控除

1年間に一定額以上の医療費を支払った場合、所得税・住民税の一部が返ってくる制度です。

③雇用保険(失業保険)

企業で働く労働者の雇用の安定や促進を目的に作られた制度で、会社を退職した際、一定の要件を満たした場合には、被保険者期間・離職理由・年齢によって給付を受けることができます。

受給には、原則として、退職日以前2年間に被保険者期間は12か月以上が必要となります。

④障害年金保険

「がん」の場合も、障害認定日に一定の障害等級に該当していることなど一定の要件を満たすと、公的年金制度の障害年金を受け取ることができます。障害基礎年金1級の場合、年額974,125円が給付されます。

⑤介護保険

介護保険制度は、40歳以上が対象となります。

「がん」も含め病気や加齢に伴う体力の低下により、常に介護を必要とする状態(要介護状態)になった場合や、日常生活に支援が必要となった場合に(要支援状態)、介護サービスを受けることができる制度です。

(4)公的保障制度の整理

それでは、ここまで紹介してきた公的保障制度のまとめです。

どのような保障制度があり、どのような状態になれば受け取れるのかをざっくりでも把握しておくことが大切です。

2.公的保障制度があれば民間保険は不要?

さて、ここまでは公的保障制度の概要について説明してきました。

ポイントは、以下の3つです。

1.高額療養費制度を利用すれば、思ったほど毎月の治療費の負担は多くない

2.もし、働けなくなった場合も、給料の3分の2は保障される

3.他にも、所属している健康組合や会社組織で給付金を受け取ったり、医療費控除を受けられる可能性もある

たしかに公的保障制度は、活用しない手はありません。

…では、その上で、公的保障制度があれば、民間保険会社のがん保険は不要でしょうか?

結論から言うと、公的保障制度があっても、私たち20代・30代・40代の働く世代にとってがん保険は必要です。

ここからは、その理由を解説していきます。

(1)高額療養費制度でカバーできるのは健康保険の対象となる治療費のみ

たしかに、高額療養費制度があれば、治療費の自己負担額は月約9万円で済みます。

しかし、高額療養費制度が対象としているのは、健康保険の適用対象となる治療や薬等です。

それ以外の費用は全て自己負担となりますし、身体への負担が少なく治療の成果の高い“先進医療”を受ければ健康保険の対象外となり数百万円という治療費もかかります。

例えば、がんの治療に伴って発生する以下の費用は、健康保険の適用が効きません。

●入院時の差額ベッド代

●通院の為のタクシー代

●ウィッグ代

●退院時、お見舞いのお返し代

●看病をする家族の通院費や外食費用

…これらはすべて全部自己負担となるのです。

また、月9万円というのは、同じ病院で受診した場合にかかる医療費を対象にしたものです。

仮に2か所の病院で治療を受ければ、当然9万円以上の治療費がかかってしまいます。

さらに、がんは1か月で治ることはありません。

闘病に数か月、数年かかる場合もあれば、再発というリスクもあります。

「月9万円で済む」=「9万円でがんが治る」…と勘違いをしてはいけません。

ある程度の治療期間、再発や転移の可能性、先進医療を受ける可能性…これらにかかる医療費の不安を回避できる最も身近な方法が「がん保険」という訳です。

(2)傷病手当金がカバーできるのは給料の3分の2のみ

労務不能となった場合、“欠勤4日目から、1日につき標準報酬日額の3分の2が支給される”という公的保障制度「傷病手当金」も心強い制度です。

しかし、この傷病手当金にも、給付を受けるためのハードルや限界があります。

そもそも、傷病手当金を受け取るための条件である“労務不能”とは、勤務先でまったく働けない状態のことを意味し、申請には医師による証明が必要となります。

「昨日は仕事したけど、今日はちょっとつならいな…。もう有給ないから、傷病手当金を申請たいな。」と思っても、これだけでは受給不能です。

傷病手当金は、自分自身の判断だけで申請し受給することはできませんし、労務不能となり3日連続して休む状態が続いている状態でなければ受給条件を満たしていません。

また、会社を辞めてからも傷病手当金を一定期間受け取ることはできますが、「退職日まで1年間以上、健康保険に継続加入していたこと」「退職の日も、療養のために休んでいたこと」「退職後、まったく働いていないこと」などの条件をすべて満たす必要があります。

さらに、傷病手当金は、労務不能となり給与が受け取れなくなった場合や給与が下がってしまった場合に、事後的に申請するものであり、申請が通った場合も、金額の振込には書類提出から1ヶ月ほどかかります。

その期間の生活費は、自身の貯蓄からまかなう必要があります。

そして、これら様々な申請手続きは、闘病生活を送りながら自分自身で行う必要があり、患者の負担にもなります。

つまり、傷病手当金を受け取るためには、給付を受けるためのハードルや限界があるのです。

しかも、給付を受けても標準報酬日額の3分の2の金額。

給料25万円のサラリーマン・OLの方であれば、受け取れるのは15万円です。

治療費がかかる中で、仕事ができない状況であれば、貯蓄もあっという間に減っていきます。

これらをカバーするために身近に備えられるのが「がん保険」といった民間の保険なのです。

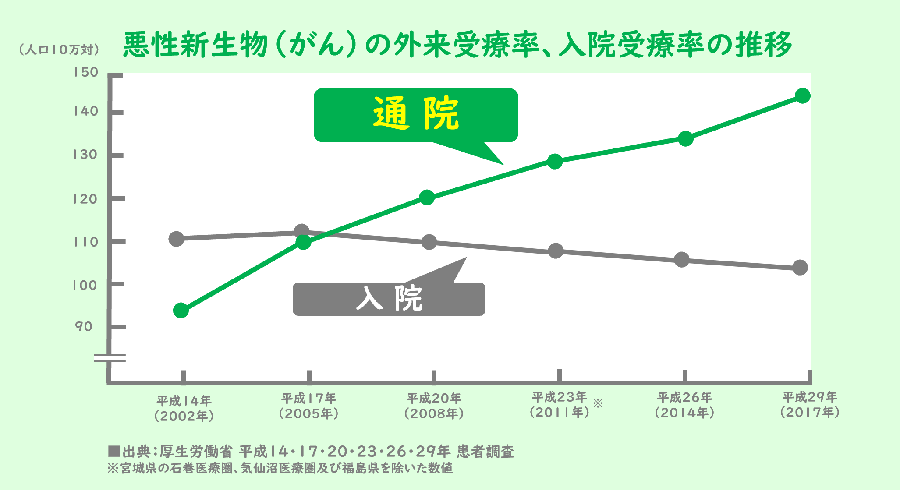

(3)「入院」だけなく「通院」で治療する時代

現在は、医療も進歩し続け、入院よりも通院による治療が増加しています。

働きながら通院で治療しているという方も決して少なくありません。

通院しながらも、これまで通り仕事をしながらの生活を送ることで、「傷病手当金」を受け取る機会が無くなってしまう可能性があります。

さらに、通院しながらもこれまで通りの生活を送れることにより、生活費もこれまで通りかかってしまう可能性もあります。

治療費だけでなく、家賃・食費・貯蓄や投資・趣味にもお金がかかります。

結婚して子供のいる方は教育費、車を持っている方であれば車のローンや保険など…これまでの生活を守っていくためには、これまでと同様の生活費がかかります。

「高額療養費制度」は治療費の負担を軽減してくれますが、がんの治療費がどれくらいかかるかは、がんの進行度合いや治療法によっても変わってくるため一概には言えません。

安心して生活を送るためには、ある程度の貯蓄が必要となり、公的保障だけでは不十分と言えます。

(4)リスクを伴いながら人生100年時代を生きていく

前述の通り、医療は進歩しています。

がんは通院でも治療する時代となり、がん治療後の生存率も延びています。

また、医療の進歩により、健康寿命が伸び「人生100年時代」という言葉を聞く機会も増えてきました。

そう、がんという病気は、治療が終わっても、がんの再発リスクと向き合いながら、その後の長い人生を送っていかなければいけません。

「再発リスク」

さて、その時に、今回紹介した健康保険などの公的保障制度だけで、20代・30代・40代…働く世代の私たちは、これまでと同様の生活を送っていけるでしょうか?

3.まとめ

さて、この記事では、がん保険や医療保険の加入を検討している方に向け、ぜったいに知っておくべき公的保障制度について紹介しました。

働く世代の私たちにとって、高額療養費制度や傷病手当金は知っておかないないと、大きく金額を立替することを回避できたり、もらえるお金がもらえずに損してしまう可能性もあります。

そして、公的保障制度だけでは、これまでと同じ生活を守っていくためには不安・不十分である理由についても解説しました。

十分な貯蓄がない場合、「がん」の治療に対して、もっとも身近に備えることができるのが「がん保険」です。

公的保障制度を知った上で保険に加入することで、自分の身の丈に合った適切な保険プラン・保険料の設定ができることは言うまでもありません。

以下は、今回のまとめです。

1.高額療養費制度や傷病手当金などの公的保障制度は心強い存在。だけど給付を受けるためには条件があることを理解する。

2.十分な貯蓄がない場合、公的保障制度だけでは安心して長い人生を送っていくことはできない。

3.がん保険は最も身近な備えの方法。公的保険制度がある前提で、適切な保険プラン選び・保険料設定をすることが大切。

さぁ、公的保険制度のポイントを押さえたら、さっそくがん保険の商品を検討してみましょう♪