がん保険、加入前の注意点!こんなケースは対象外!

新たにがん保険に加入を検討する場合、事前に把握してべき注意点があります。

この注意点やポイントを事前に押さえておかないと、がん保険に加入し、いざ、がんになったときにも「対象外」と言われてしまうケースがあります。

「がん」となり、いざ保険会社に保険金を請求した際、「この保険は対象外です!」なんて言われたら、精神的なショックも受けてしまうことでしょう。

このような話を聞くと、やっぱり保険って不安…と思う方もいるかもしれません。

しかし、基本的ながん保険のポイントを把握してから加入すれば、このような不安・ストレスを抱える必要はありません。ましてや「保険会社に騙された!」なんていうトラブルになるケースもありません。

そこで、この記事では、新たにがん保険に加入を検討している方に向け、商品を選ぶ際に事前に把握しておくべき注意点として、がん保険が「対象外」となってしまう代表的なケースを紹介します。

必ず加入の前にポイントをおさえておきましょう。

目次

がん保険、加入前の注意点!こんなケースは対象外!

1.「待期期間」中のがん罹患

がん保険の大きな特徴は、90日間の「待期期間」があるという点です。

これは、がん保険を契約してから90日間(もしくは3か月)は、仮にがんにかかっても保障が受けられない…つまり、対象外になってしまうというもので、ほぼすべてのがん保険商品に共通するルールとなっています。

保険会社によって「待機期間」ではなく「免責期間」や「不担保期間」と言ったりもしますが、意味はすべて同じです。

保険会社では、契約上の責任を開始する日を「責任開始日」と呼んでいますが、たいていの保険商品は、責任開始日=契約開始日です。

しかし、がん保険の場合、「責任開始日」は、「契約開始日」から91日後から…となるのです。

例えば、4月1日を「契約開始日」とした場合、「責任開始日」は7月1日からとなります。

なぜ、このようなルールがあるかというと、それは保険契約者の公平性を保つためです。

既にがんになっている人や、もともとがんになっている可能性のある人が、新たにがん保険に入ってすぐに保険金を受け取ることは、健康な状態でがん保険に加入して毎月保険料を払っていた人と比べると、明らかに公平ではなくなってしまいます。

そして、覚えておく必要があるのは、この待期期間中の90日(3か月間)の間も、保険料の支払いが発生するという点です。

この点を事前に把握しておかないと、あとから大きなストレスを抱えることとなってしまうので注意が必要です。

尚、一部のがん保険の中には、「待期期間」の設定がない商品もあります。

2.告知義務違反

あらゆる保険商品には、加入の際に審査があり、がん保険も例外ではありません。

審査の方法は、申込書類やweb申込の際、自身の健康状態や現在・過去の病歴を自己申告をする形式で行います。

自身の健康状態や現在・過去の病歴を自己申告することを「告知」と言い、それを書面にしたものを「告知書」と呼び、この「告知書」以外にも、医師による診断が必要なケースもあります。

もし、告知書に正しいを申告しなかった場合は「告知義務違反」という扱いになり、保険金が支払われなかったり、保険会社から契約を解除されてしまいます。

今まで大きな病気をした事がない方は審査に通りますが、過去の健康診断で乳腺異常などが確認された場合、“2年間は、乳房のがんだけは保障しない”というような条件がつく場合もあります。

また、“保障金額を減額する(ex.診断保障金100万円から50万円に減額)“といった条件で審査に通る場合もあったりします。

いずれにしても、告知書に正しい記載をしなかったことによって、本来受け取れるはずの保険金が受け取れない…という事態にならないよう、告知書にウソは記載しないようにしましょう。

ちなみに、告知をするべき項目の中には、“タトゥーを入れているか”というような質問もあります。

基本的に、タトゥーを入れていた場合、保険会社は引き受けをしないことを原則としています。

仮に、告知書に嘘の申告を記載しても、保険相談や保険募集をする人が、見た目でタトゥーをしていることが分かっている場合には保険会社へ報告する義務があるので、その結果、審査が落ちてしまうケースもあります。

尚、保険会社によっては、審査の基準を緩(ゆる)くした“引受緩和型”の医療保険もあるので、審査に落ちてしまった場合は、そちらを検討することも可能です。

3.対象外となってしまう「がん」

がん保険商品によっては、いわゆる「がん」と名前のついた病気でも、対象外となってしまうものがあります。

その「がん」とは、「上皮内がん」(上皮内新生物)です。

「上皮内」とは、胃や膵臓のように体の部位を指す言葉ではなく、臓器の表面を覆(おお)っている部分のことを指します。

がん細胞が、この「上皮内」にとどまっている段階のがんのことを、「上皮内がん」や「上皮内新生物」と呼ぶのです。

そして、この「上皮内がん」は、初期の段階のものなので、治療をすれば転移の可能性も低く、手術で完治してしまう…という考え方が一般的です。

つまり、治療費についても、他の「がん」のように大きな金額がかかったり、継続的にかかるケースは少ないようです。

そのため、上皮内がんの扱いは、保険会社・保険商品によって様々。

以下が、その代表的な3つのパターンです。

①一般的ながん(悪性新生物)と同じ金額の保障金を払う商品

②一般的ながん(悪性新生物)の保障金額から減額して保障金を払う商品

③上皮内がんは、一切、対象外とする商品

もちろん、支払い金額が減額されたり、対象外になってしまうのはネガティブなイメージがあります。

しかし、上皮内がんは、進行も遅く、発見後すみやかに適切な処置をとれば再発リスクもほとんどないとされていますので、「そこまで気にするポイントではない」と考えるフィナンシャルプランナーの方も多いようです。

大切なのは、自身が加入しようとしている、もしくは、現在加入しているがん保険が、上皮内がんについてどのような扱いになっているかを事前に把握しておくことです。

尚、上皮内がんが出来やすい部位は、「乳」や「子宮」といった部位とされています。女性の方は、その点も考慮しながら、保険商品を選択してみてはいかがでしょうか。

4.支払条件・支払い回数

がんという病気が怖いと言われている理由の1つは、“完治する”という概念がないということです。

つまり、「再発」のリスクがあるという点です。

再発すれば、身体的・肉体的な負担はもちろん、経済的な負担も大きくなってきます。

がん保険商品によっては、そのような再発のリスクも考慮し商品設計されているものがあります。

保険金の支払条件・支払い回数は、保険会社・保険商品によって様々なので、その点を予め把握し加入する必要があるのです。

例えば、がんと診断されたときに給付される一時金「診断給付金」については、保険会社によって下記の2通りに対応パターンが分かれます。

(1)診断給付金(一時金)は、最初のがん1回のみ

(2)診断給付金(一時金)は、2年に1回までを限度に、何度でも給付される

…この違いは、パンフレットや約款に必ず記載されていますので、加入前に必ず確認し把握しておきましょう。

5.「先進医療特約」に過度な期待はしない

保険は、基本的な保障内容に加え、様々なオプションを付けることで保障内容を充実させることができる仕組になっています。

保険では、このオプションのことを「特約」と呼びます。

そして、がん保険の特約で代表的なものの1つが「先進医療特約」です。

先進医療特約は最大2,000万円まで保障される保険会社が多く、“先進医療”という名前の効果もあり、しかも保険料が安いので、その点をプッシュしてくる保険会社は多いです。

では、先進医療特約はどのような特約なのでしょうか?

先進医療特約は、“厚生労働大臣が認可する「先進医療」に該当する医療技術により、届け出がなされている医療機関で治療を受けた場合に給付金が支払われる特約”です。

保険会社の特約で言う「先進医療」とは、国に指定された最先端の治療方法で、かつ国が指定した病院でしか受けられない治療のことを指します。

この先進医療の特徴は、治療費が高額になる点ですが、その理由は「健康保険が効かない」からです。

つまり、健康保険が効かないけど国に認められた最先端の治療で、且つ国が指定した病院でその治療を受けるなら、高額だけど保険会社保障しますよ!…というのが先進医療特約なのです。

そこで先進医療特約の注意すべき点は、“先進医療は、受けたくても受けられない”という可能性がある点です。

一般的ながん治療は、「手術」「放射線治療」「化学治療」ですし、先進医療による治療を行うべきかどうかは、がんの部位やがんの進行度等を考え、医師が総合的に判断するものです。

がんが見つかったからといって、「すぐに先進医療を受けて治したい!」という希望が叶う可能性は高くありません。

また、先進医療を受けられる病院の数は少なく、地理的にも便利な場所にあるとは言えないのが現状です。

さらに、先進医療特約は、医療保険の特約にも付けられるので、すでに医療保険に加入している方にとっては重複し、無駄な保険料を支払うことになります。

がん保険に先進医療特約を付けることを検討している方で、医療保険に加入している方は事前にチェックしておきましょう。

ここまで説明すると先進医療特約には、あまり良い印象は持てないかもしれません。

しかし、一方で、先進医療特約でしか実現し得ないような魅力もあるので、その点については別の記事で詳しく解説したいと思います。

関連記事:がん保険の「先進医療特約」は必要?月々約200円で最先端の治療を受けられる?

6.がんにかかる治療費の“ファクトフルネス“

ファクトフルネスとは、イメージや想像で判断するのではなく「データを基に世界を正しく見る習慣」を意味する造語です。

がん保険選びについても、イメージや想像ではなく、がんという病気とその治療方法に関する正しいデータを基に判断していく必要があります。

例えば、“私は、がん治療で300万円もかかりました”という宣伝をしている保険会社のCMやパンフレットをたまに見かけます。

これは決して嘘ではないのですが、その300万円というのは、上記で紹介した先進医療の費用だったりします。

前述の通り、先進医療とは、「先進医療を受けて治したい!」という希望が叶う可能性が低い、つまり、ケースとしては決して多く治療方法という訳です。

“がんの治療費は300万円”というインパクトだけで、がんの治療費は高額!と思い込み、がん保険を選ぶ時代ではありません。

こちらは厚生労働省のデータです。

| がんの治療費平均 | |

|---|---|

| 乳がん | 55万円 |

| 子宮がん | 60万円 |

| 胃がん | 61万円 |

| 肺がん | 65万円 |

| 直腸がん | 71万円 |

| 肝がん | 59万円 |

がん治療においては、高額療養費制度といった公的な保障もあるので、300万円もかかることが当たり前と思う必要はありません。

しかし、その一方で、実際に300万円、さらにはそれ以上の金額がかかって苦労をしているという方が一定数いるのも事実です。

がん治療にかかる費用についての正しい認識、そして、現在の貯蓄額や保険料の負担感などを考慮し、がん保険を選ぶ必要があるのです。

7.解約・見直し時の注意

保険を見直す上で、現在加入している保険を解約する…というケースは決して珍しい話ではありません。

保険商品は、最新の保険商品ほど、保障内容やオプションサービスなどが充実し、より時代に合ったものにアップグレードされているものです。

そのため、がん保険についても、今後、現在の契約を解約したり、新たな商品への加入を検討する可能性は十分にあるのです。

しかし、がん保険を見直しするために、現在のがん保険を解約する際には注意が必要です。

それが、がん保険の「空白期間」です。

1.と2.でも紹介しましたが、がん保険には「審査」や「待期期間」があります。

現在のがん保険を一度解約し、再度、新たながん保険に加入する際は、審査があって加入を断られる可能性があること、そして、契約開始してからも90日間は保障が適用とならないことがあることを忘れてはいけません。

せっかくがん保険に入っていたのに、新たながん保険に加入をする際に“保障の空白期間”が出来てしまう…という点に注意が必要なのです。

がん保障を途切れることなく継続していくためには、解約をするタイミングについても慎重に判断しなくてはいけません。

8.契約失効

保険に加入していても、保険料の支払いをしていなければ保険契約は失効してしまいます。

契約が失効してしまえば、それまでいくら保険料を払っていたとしても、保障を受けることはできません。

そのような状態にならないためには、毎月、無理なく支払っていける保険料を設定する必要があります。

ただし、様々な理由で口座やカードからの引き落としが確認できなかったというケースも想定されます。

そこで、保険会社では、保険料払い込みの「猶予期間」を設定しています。

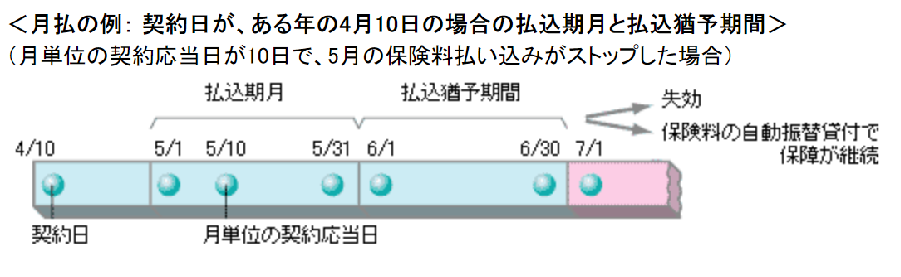

以下は、事例の1つです。

「猶予期間」は、保険会社は、月払い保険料の場合、「払込期月の翌月1日から末日」と設定しています。

<月払の例: 契約日が、ある年の4月10日の場合の払込期月と払込猶予期間>

※画像・出典:生命保険協会「保険料の払込猶予期間と失効」

また、出費を節約するために保険を解約してしまい、その後、がんになってしまって肝心な時に保障を受けられなかったという方も少なくありません。

毎月、無理なく支払っていける保険料を設定することが大切なのです。

9.がん保険は、「がん」以外保障されない

「がん保険なんだから、がん以外保障されないのは当たり前」と思いつつも、いざという時は「もしかしたら…」と期待したくなるのが保険です。

しかし、例えば、大腸にポリープが出来て、「がん」の可能性があり、ポリープの摘出手術を受けたり、検査入院をした…というケース。

この場合、がん保険で対象になるか?という質問は、保険会社にもよく問い合わせがあります。

結論から言うと、このようなケースは、検査や手術の結果、「がん」だった場合には対象、がんでなかった場合は対象外…となります。

“がんの疑い”というだけでは、がん保険の診断給付金(一時金)も入院/通院給付金も対象外です。

しかし、上記のようなケースであれば、医療保険であれば保障が可能です。

医療保険は、病気やケガで入院・手術をした場合に保障される保険です。

医療保険の特約で、3大疾病保障やがん保障などの特約(オプション)を付けることで手厚い保障を受けることも可能です。

医療保険は、がんも含め病気やケガなど幅広くカバーが出来る保険ですが、その分、がん保険よりは、保険料が高くなります。

がん保険で出来ること・出来ないをしっかりと把握して保険加入する必要があるのです。

まとめ

今回は、いざ保険金を請求した際、「対象外です!」と言われてショックを受けたり、トラブルに発展しないための注意点を紹介しました。

ざっくりまとめると、以下のような点を注意していく必要があります。

1.がん保険には、「待機期間」など押さえておくべき重要な特徴がある。

2.未来のトラブルを避けるためにも、正しく告知を行うこと。

3.商品によって少しずつ保険金支払の条件が異なることを理解し、自身が加入する商品の支払条件をしっかりと把握しておくこと。

あとになってから

「そんなの担当者から聞いてない!」

「そんな説明受けてない!」

「今まで払った保険料を返せ!」

…と嘆いてても、自身で書類にサインをしてしまっている以上、理解し同意をしたものとみなされてしまいます。

そのような事態を避けるためにも、今回紹介したポイントをチェックした上で、実際の商品を検討してみましょう。