話題のP2Pがん保険「わりかん保険」のデメリットは?

今回は、いま話題のP2Pがん保険「わりかん保険」のデメリットについて考えてみたいと思います。

暗いニュースの多い保険業界の中で、この革新的な仕組みを持つ「わりかん保険」に大きな関心と注目が集まっています。

一方で、その日本初となる保険の仕組みである点や、あまりにも安い保険料に「本当に大丈夫?」という疑問を持っている方もいるようです。

今回の記事では、あえて「わりかん保険」のデメリットに注目して、「わりかん保険」に加入すべきかどうか?を考えてみたいと思います!

スポンサードリンク

目次

わりかん保険のデメリット…を考える前に、そもそもどんな保険?

画像:Just In Caseホームページより

わりかん保険は、がんと診断されたら診断給付金80万円を受け取ることができ、保険料はすべての契約者が月ごとに後払いする…という保険です。

飲み会のように、全体でかかったお金を、後から均等に割って請求される…まさに「わりかん」の保険です。

この「わりかん保険」が大きな期待と注目を集めている理由は、国内初の“P2P保険”だからです。

P2P保険とは、最新テクノロジーを活用した保険として、近年世界的に注目を集めている保険分野です。

テクノロジーの活用により、圧倒的に安い保険料、透明性ある保険金の支払いが実現可能になる!…と期待されてるのです。

さっそく#わりかん保険

加入 pic.twitter.com/0R6i7xxzx4— うっちー (@uchi3333) January 28, 2020

わりかん保険のデメリット

それでは、本題に入りましょう。

ここからは、私が実際に、わりかん保険の契約手続きをする上で気づいたデメリットや不安に感じた点を紹介していきます。

がん保険契約の際、必ず押さえておきたいポイントに絞って説明していきたいと思います。

(1)わりかん保険、「保障内容」のデメリットは?

画像:Just In Caseホームページより

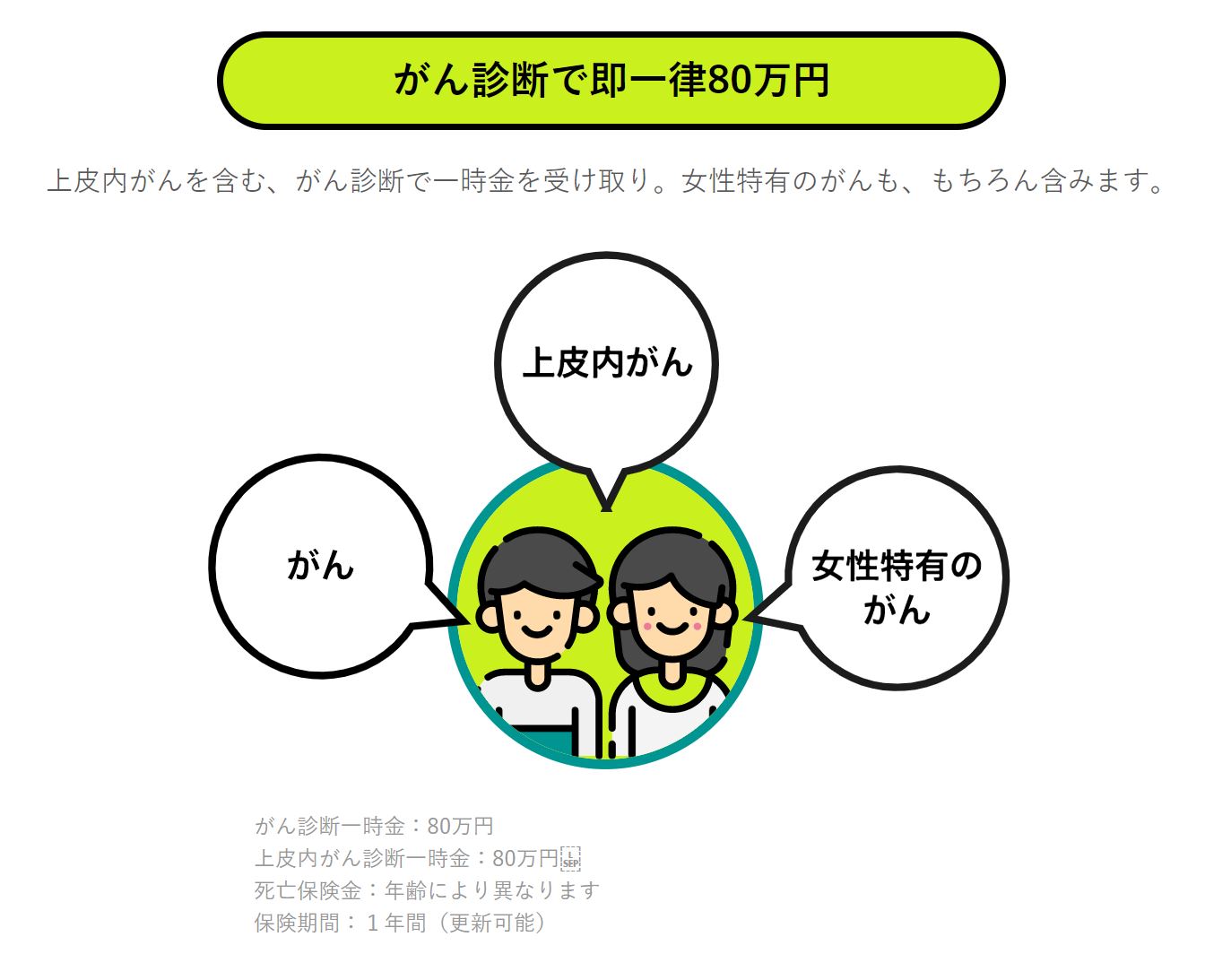

わりかん保険は、がんと診断されたら診断給付金として80万円を受け取ることができるというシンプルな保障内容です。

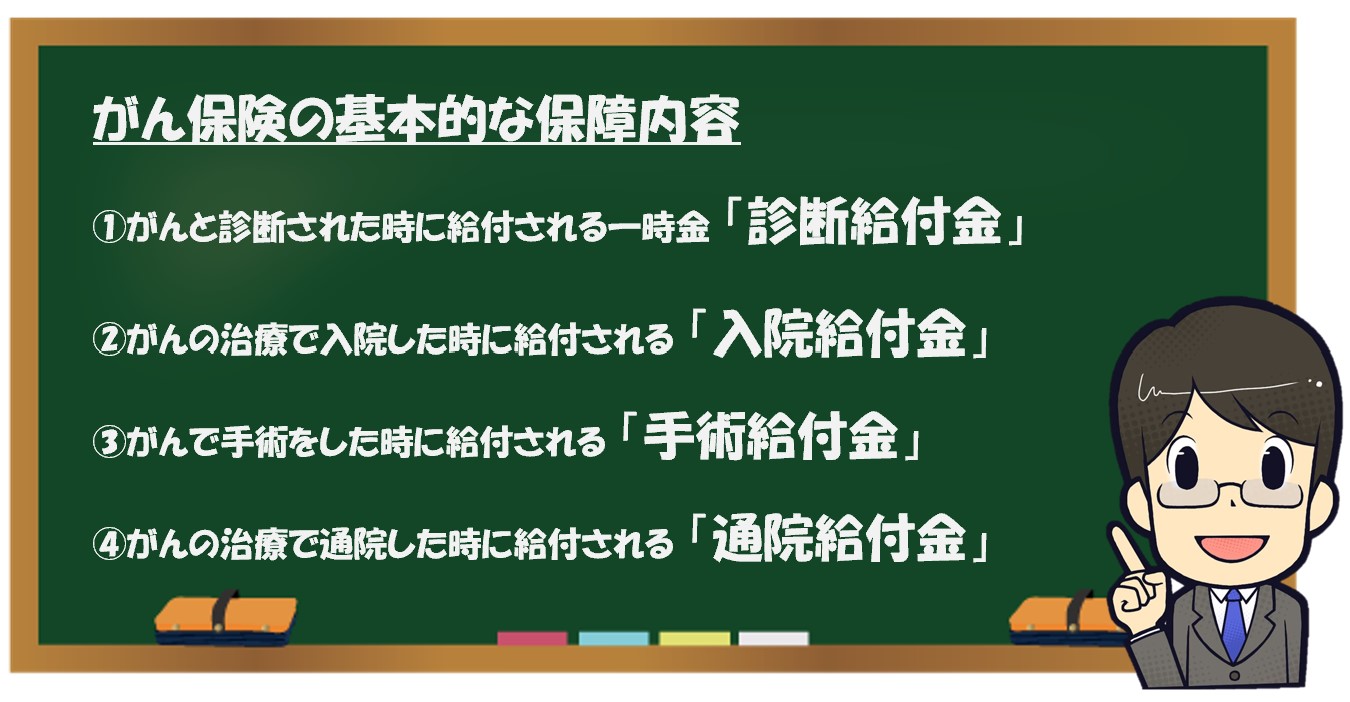

一般的ながん保険は、この「診断給付金」だけでなく、特約(=オプション)を付けることで保障を充実させていくことが可能です。例えば、「手術給付金」、「入院給付金」、「通院給付金」などは、通院したら1万円とか、入院したら1万円とか、手術をしたら15万円とか…保障を充実させていくことが可能です。

しかし、このわりかん保険には、「手術給付金」、「入院給付金」、「通院給付金」などはありません。

↓こちらが、一般的ながん保険の基本的な保障内容です。(わりかん保険の仕組みではありません)

では、「診断給付金」のみ保障されるわりかん保険は、“保障が充実していない”かというと一概には言えません。

というのも、「手術給付金」・「入院給付金」・「通院給付金」などは、“手術をしたら”“入院したら”“通院したら”といった条件付きで受け取れる保険金です。

一方、診断給付金は、このような治療方法による条件がありません。つまり、治療方法に制限されることなく、自由に使うことができる給付金です。

そのため、この「診断給付金」は、がん保険の最も重要な保障内容であり、この診断給付金がしっかりとしていれば問題ないと考え方が主流になっています。

わりかん保険は、がん保険のポイントをしっかりとおさえた保険商品ということが言えます。

(2)わりかん保険、「保障金額」のデメリットは?

わりかん保険は、診断給付金を基本とするがん保険のポイントをおさえた保険商品ということは前述の通りです。

しかし、“診断給付金80万円”が十分な金額と言えるかどうかは微妙です。

一般的ながん保険において、もっともよくある診断給付金の金額は「100万円」です。

また、がんの治療費は、一般的に50万円~100万円とされていますが、再発や転移によって治療が長引けば、治療費や生活費の負担は大きくなります。

さらに、健康保険が適用にならず、1回の治療で数百万円のお金がかかる先進医療にも、“診断給付金80万円”では対応ができません。

わりかん保険は保障内容がシンプルな点はとても好感が持てますが、保障が充実しているとは言い切れない部分においては、デメリットと感じる方も多いかもしれません。

(3)わりかん保険、「保障期間」のデメリットは?

画像:Just In Caseホームページより

わりかん保険の保険期間は1年ごとの更新で、現状、20歳~74歳まで契約することが可能です。

1年ごとの更新になるので、もし途中でがんになってしまえば、翌年以降は更新ができません。

一般的ながん保険の多くは、がんになっても2年以上再発などがなければ、引き続き保障を受けることが可能です。

がんという病気の最も特徴的な「再発」に対応ができません。

また、加入できる期間は74歳までなので、保障は一生涯ではありません。

高齢になればなるほどがんのリスクは高まるものなので、その点で不安になる方はいるかもしれません。

ただし、この点については、“健康保険があるので、高齢になれば医療費はそんなに多くはかからない”…と割り切った考え方もできるので、デメリットとは言い切れないかもしれません。

あと、初回の契約では(更新ではなく)、保障が実際に開始するのは契約開始日の2か月後です。

これは「待期期間」と呼ばれるもので、癌になっている方やその可能性が高い方が不正にがん保険に加入することを防ぐためのもの。

一般的ながん保険の待期期間は90日後(約3か月後)と考えると、これはデメリットとは言えません。

(4)わりかん保険、「契約手続き」のデメリットは?

わりかん保険における契約手続きは、とても簡単です。

スマホを使える方であれば、最速1・2分程度、遅くても5分はかからず契約手続きが完了してしまいます。

一般の保険契約手続きに必要な「書類」・「印鑑」、または「健康診断書」などの書類は提出不要です。

そのため、契約手続きをする上でのデメリットはほとんどないと言えるでしょう。

しかし、一方で、手続きがカンタン過ぎるということは、逆に言えば、契約時にしっかりと保険商品の細かな内容について理解・把握することが難しい可能性がある…ということも意味します。

がん保険に詳しい方なら、保障内容・保障期間・支払い条件などはすぐに理解できますが、保険の専門家ではない一般の方にとっては、やはり保険は難しいもの。

営業マンから保険に加入すれば、契約をする前にしっかりと説明を受けた上でサインすることができますが、わりかん保険はそれができません。

つまり、スマホで適当に手続きを進めてしまうと、いざという時に「え!?対象外!?聞いてないんだけど!」…となる可能性が高まるということです。

手続きに関するプロセスは、下記の記事で詳しく紹介しています。

☞「わりかん保険」の特徴・保障内容・加入方法を解説!

(5)わりかん保険、「保険料支払い」のデメリットは?

画像:Just In Caseホームページより

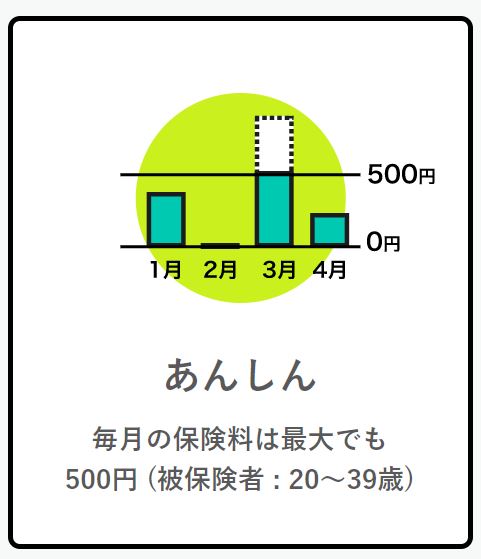

わりかん保険の大きな特徴は、飲み会の“わりかん”のように、保険料が後払いであるという点です。

また、その月に癌(がん)になった方がいなければ(保険金の請求がなければ)、保険料は「ゼロ円」。

一方、その月に癌になる方が多かった場合も、保険料には上限があり、20歳~39歳までは500円で済む仕組みになっています。

つまり、わりかん保険の保険料は「後払い」で、「変動」するということになります。

ちなみに今のところ、保険料の支払いはクレジットカード一択です。

デメリットとは言えないまでも、保険料が毎月変動することについて、やや“不安”と感じる方もいるかもしれません。

(6)わりかん保険、「請求手続き」のデメリットは?

保険金請求の手続きは、わりかん保険のホームページから可能です。

その後は、請求に必要な書類が運営会社であるJustin Caseから送付され、必要書類(診断書等)をそろえて返送するという流れです。

この点は、一般的な保険会社のがん保険の請求と同じ仕組みで、特にデメリットと感じる部分ではないでしょう。

(7)わりかん保険、その他のデメリットは?

わりかん保険について、専門家の方も含め、多くの人が感じているであろう不安(実際に私も抱えている不安)は、まだ実績がないことです。

“国内初のP2P保険”という話題性はありますが、では1年後、3年後、5年後、10年後、さらに20年・30年後に、同じ仕組みを保つことができているかのだろうか?これは、まだ誰にも分かりません。

一方、現存している世の中の保険会社は、100年以上もの歴史を持つ会社も多くあり、企業の信用はある程度あると考えれます。

また、保険会社が倒産してしまった場合でも、ある程度までは保障してくれるセーフティネットもあります。

しかし、わりかん保険は、少額短期保険というジャンルになり、少額短期保険にはセーフティネットがありません。

現役世代の30代~50代男性が癌(がん)にかかる確率は50人に1人とされているので、いざ保障が必要な年齢になった時に、わりかん保険が無くなったら…。

この不安は、1つの大きなデメリットと言えるかもしれません。

わりかん保険のデメリットを踏まえ、契約しても良い?

今回は、あえて、わりかん保険のデメリットに着目して紹介をしてきました。

これらのデメリットを踏まえると、わりかん保険は、やはりすぐに飛びつかない方が良いのでしょうか?

いやいや、そうは言っても、“診断給付金80万円が最大月保険料500円(39歳まで)で手に入る”という驚きのコスパは、今回紹介してきたデメリットの多くにも勝る魅力とも言えるのではないでしょうか?

☞こちらの記事では、メリット・デメリットを踏まえ、私がわりかん保険に加入した理由を紹介していきたいと思います!

\わりかん保険…加入するなら、必ず〇〇すること!/