話題のP2Pがん保険「わりかん保険」の特徴・保障内容・加入方法を解説!

今回は、いま話題のP2Pがん保険「わりかん保険」について紹介します!

「わりかん保険」の特徴は?

「わりかん保険」の加入方法は?

「わりかん保険」の保障内容は?

「わりかん保険」、本当に大丈夫?

…大きな話題の一方で、もっとも大切な保障内容やメリット等にも注目が集まりつつあります。

今回は、わりかん保険に加入しようか?迷っている方のために、わりかん保険の加入方法や保障内容について紹介していきます。

スポンサードリンク

目次

(1)話題のP2Pがん保険・わりかん保険とは?

画像:Just In Caseホームページより

わりかん保険は、がんと診断されたら診断給付金80万円を受け取ることができ、保険料はすべての契約者が月ごとに後払いする…という保険です。

飲み会のように、全体でかかったお金を、後から均等に割って請求される…まさに「わりかん」の保険です。

この「わりかん保険」が大きな期待と注目を集めている理由は、国内初の“P2P保険”だからです。

P2P保険とは、最新テクノロジーを活用した保険として、近年世界的に注目を集めている保険分野です。

このサービスを開始するJust In caseは、最新のテクノロジーを活用した新しい保険サービスを提供する企業として、2019年、東京都が主催する「東京金融賞」都民ニーズ解決部門で第1位を受賞した企業です。

また、がん保険は、癌(がん)という病気に特に関心の高い日本人にとって、もっとも人気の高い保険種類のひとつです。

つまり、この「わりかん保険」は、“今、保険業界で最も勢いのある企業によって生み出された、大注目の保険商品”なのです。

がん保険に加入していない方はもちろん、がん保険にすでに加入している方も、このような仕組みの保険があることは知っておいて損はありません。

(2)1・2分で続き完了!?わりかん保険の加入方法

わりかん保険は、スマホアプリを操作するのと同じ感覚で保険加入手続きがカンタンにできます。

つまり、どんどんボタンをタッチしていくだけで、1・2分もあれば、契約手続きが完了してしまうのです。

文字を入力する画面は、名前・生年月日くらいです。

一般的に保険の契約と言えば、数多くの書類1枚1枚について説明を受けたり、サインやチェックをする必要があります。

わりかん保険は、そのような手続きが一切ありません。

もちろん、どのような保険契約においても大切な「重要事項等説明書」「告知事項」なども確認する欄はありますが、ボタンをクリックしてさっと確認するだけで保険契約ができてしまうのです。

わりかん保険の加入方法

わりかん保険の加入方法の流れを紹介します。

わりかん保険は、スマホで1・2分程度ですぐに契約が完了してしまいます。

加入においては、書類や印鑑なども不要です。

しかし、入力する情報、問われる質問はとても大切なポイントとなりますので、慌てずじっくり確認の上で手続きを進めていきましょう。

①個人情報を入力

まずは、自分の個人情報を入力。

自分の名前・生年月日・性別などを入力していきます。

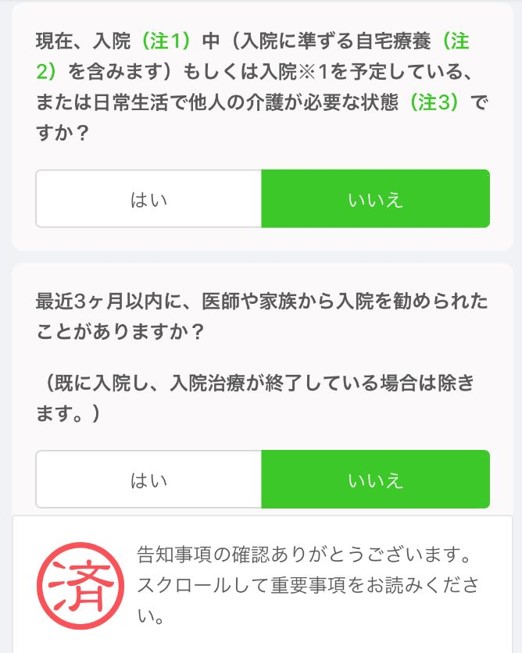

②告知情報を入力

「告知」とは自分自身の健康状態について報告することです。

この質問は、適当に答えてはいけません。

よく質問を読んでから回答する必要があり、回答結果によっては、「保険に加入できない」という結果にもなります。

一般のがん保険でも、このプロセスはありますので、ちょっと面倒ですが、正確に回答する必要があります。

もしウソの回答してしまうと、もし癌にかかってしまった際、いざ保険金請求をしようと思っても、「不正な保険金請求」として保険金は支払ってもらえません。

質問をゆっくりよく読んで、正確に回答しましょう。

③契約内容をしっかりと再確認

3つ目のステップでは、保険の契約にあたって、契約内容の確認や、契約に際する注意事項の確認プロセスです。

これも一般の保険契約にあるゼッタイに必要なプロセスです。

わりかん保険は、スマホで簡単に確認してくことが可能ですが、契約内容に問題がないか?しっかりと確認していきましょう。

これは保険料に関する確認プロセス。

これは保険金支払い条件について、問題ないですよね?と問われるプロセス。

これは保険の保障内容について、あらためて問題ないですよね?という確認のプロセスです。

④最終確認のプロセス

最後は、わりかん保険のすべての契約条件に承諾するプロセスです。

保険料の支払いはカード引き落とし。

そして、わりかん保険の契約手続き完了です!

契約までの①~④のプロセスは、>早くて1分、どんなに時間がかかっても3・4・5分程度です。

参考:わりかん保険に加入する方法

わりかん保険は、グーグルやヤフーで「わりかん保険」と検索し、わりかん保険のホームページで加入する方法が最もメジャーです。

しかし、わりかん保険は様々な企業と提携しているため、加入するための経路は、ネットだけでなく、保険ショップ、対面による方法もあるようです。

以下の企業でも、今後、わりかん保険の加入手続きができるようです。

画像:Just In Caseホームページより

日本生命、チューリッヒ少額短期保険、クラウドワークス、DeNAヘルスケア、新生銀行など…有名な企業ばかり。

このわりかん保険が、いかに大きな注目を集めているかがうかがえますね!

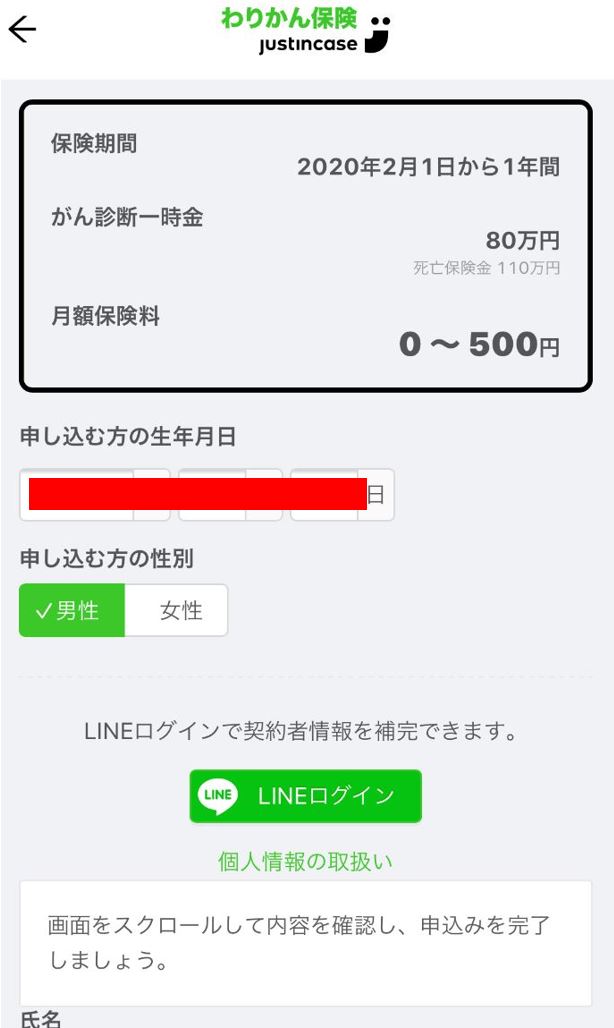

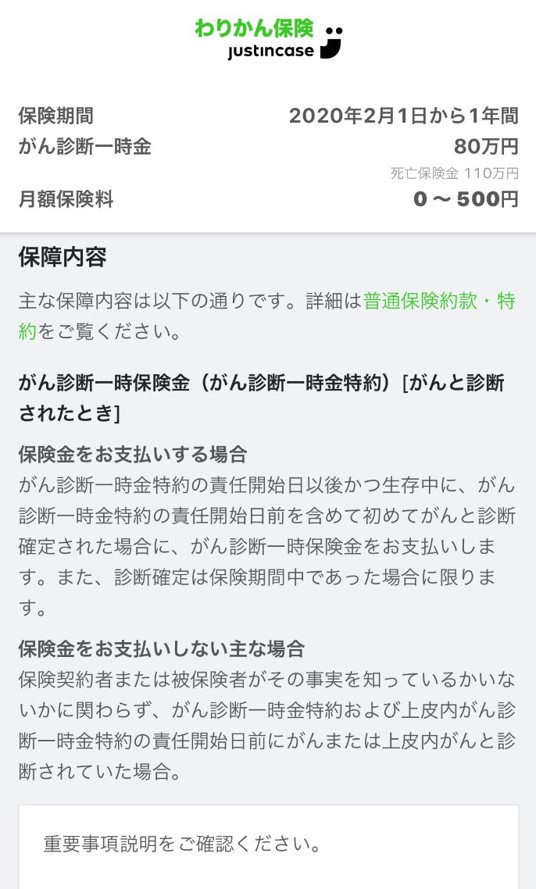

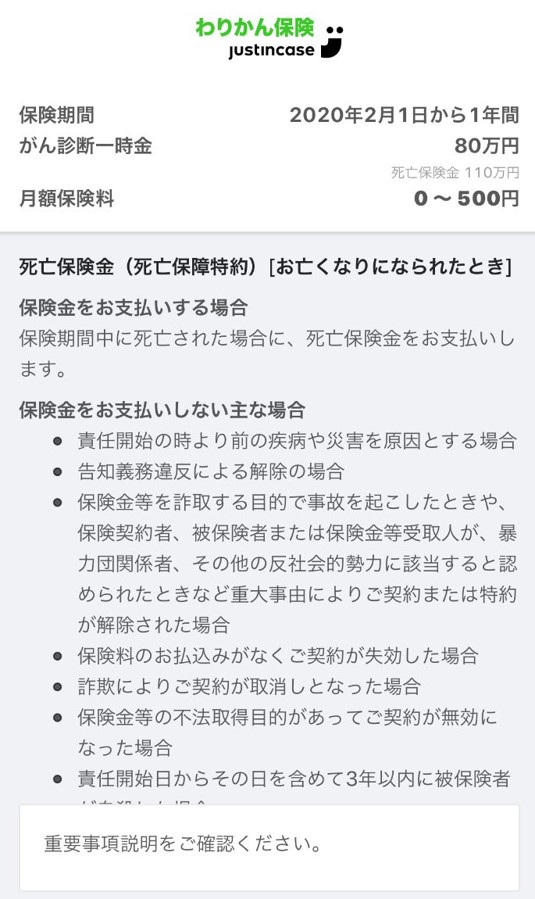

(3)わりかん保険の保障内容は?

操作が簡単とか、保険の仕組みが画期的とか、最新テクノロジー活用とか…そういう点も大切です。

しかし、言うまでもなく保険において最も大切なのは、いざというときの保障内容です。

わりかん保険の保障内容について、かんたんに解説します。

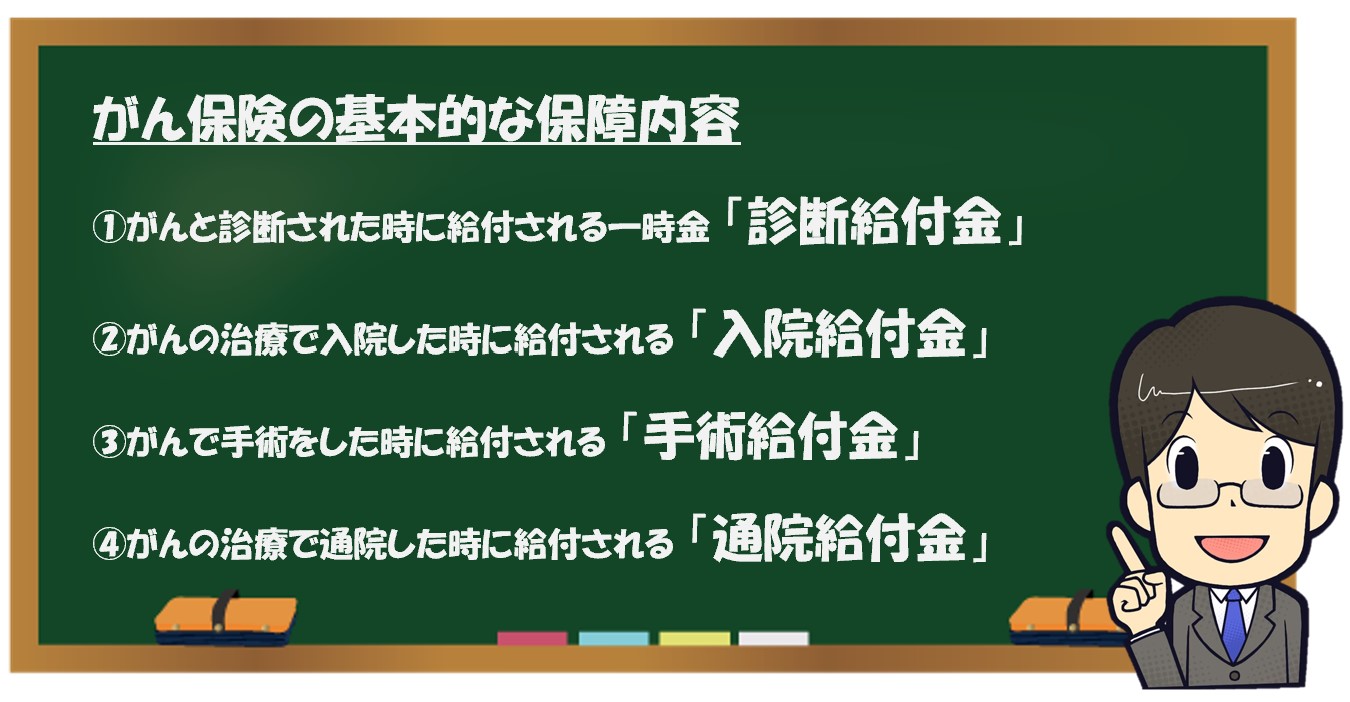

①わりかん保険の保障内容

画像:Just In Caseホームページより

「わりかん保険」は、がんと診断されたら診断給付金として80万円を受け取ることができるという保障内容です。

この「診断給付金」とは、その名の通り、がんと診断された場合に、一時金として80万円を受け取ることが可能です。

保障内容は、わかりやすくシンプルが一番なので、その点ではとても好感が持てる保障内容です。

参考:診断給付金80万円は、十分な保障?

一般的ながん保険において、もっともよくある診断給付金の金額は「100万円」です。

このわりかん保険の診断給付金は、80万円ですが、この金額は十分と言えるでしょうか?

がんの治療費は、一般的に50万円~100万円とされています。

また、乳がんの場合、1年目の治療費は平均で53万円というデータもあります。

診断給付金の金額80万円というのは、妥当な金額と言えるでしょう。

②わりかん保険の保障内容…一般的ながん保険商品との違いは?

念のため、初めてがん保険を検討しているという方のために解説しておきます。

一般的ながん保険は、「診断給付金」に加え、特約を付けることで「手術給付金」「入院給付金」「通院給付金」など保障内容を充実させていくことが可能です。(わりかん保険は、診断給付金のみ)

「手術給付金」「入院給付金」「通院給付金」などは、例えば、通院したら1万円とか、入院したら1万円とか、手術をしたら15万円とか…支払いの条件があったりします。

しかし、がん保険のもっとも基本的な保障である「診断給付金」は、がんと診断されることが支払い条件なので、通院だとか入院だとか手術とか治療方法に関わらず自由にお金を使うことができます。

入院日数が減り、通院による治療がメインとなっている昨今、この「診断給付金」は、一般のがん保険において最も重視される基本的な部分。

わりかん保険も、一般的ながん保険商品のように、「診断給付金」を基本としたがん保険ですので、がん保険においてもっとも大切な部分はしっかりと押さえているのです。

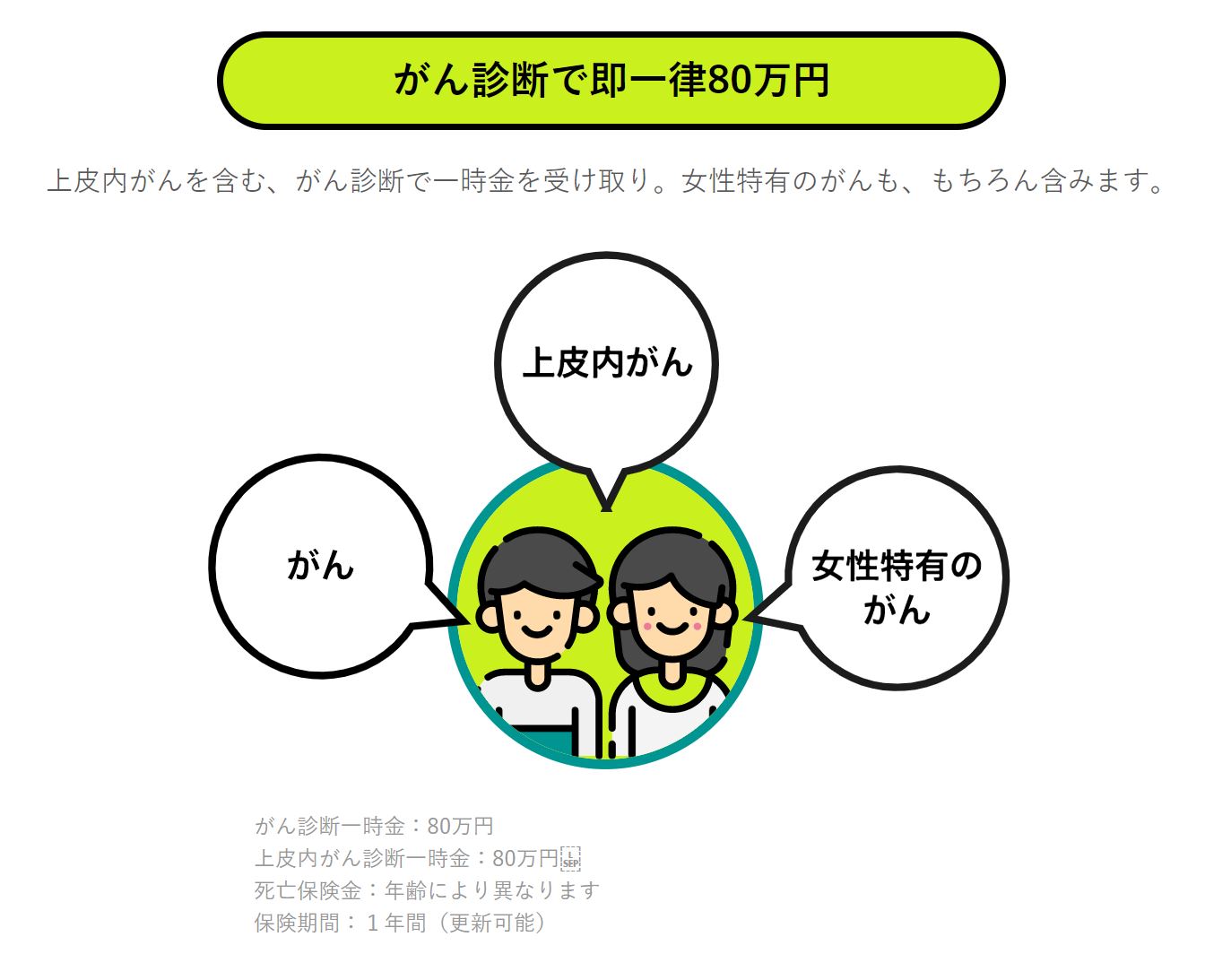

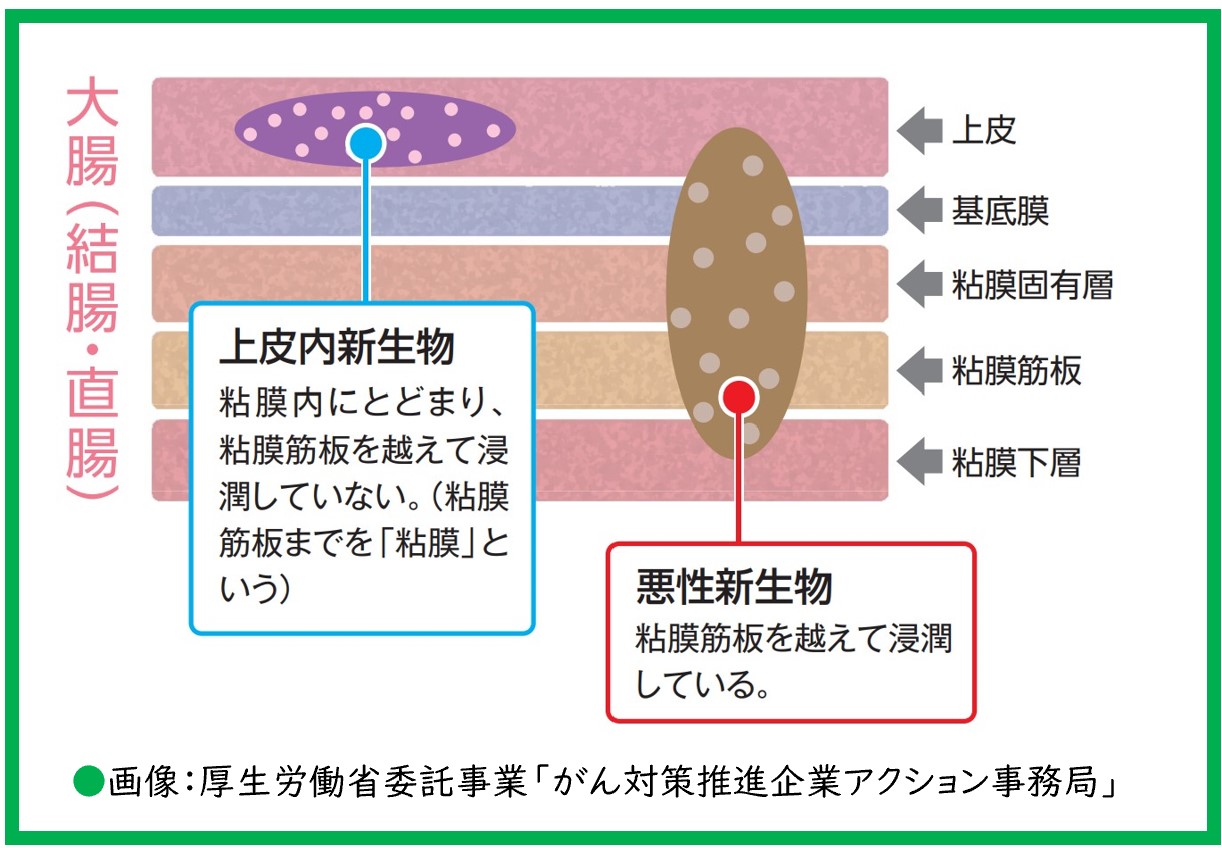

③わりかん保険は、上皮内がんも保障対象!

保険会社によっては、上皮内がんの場合、診断給付金は対象外としたり、減額したりするがん保険商品もあります。

「わりかん保険」は、上皮内がんの場合も、満額の80万円を受け取ることができます。

ちなみに上皮内がんとは、悪性ではない初期段階のがんのことを言います。

「上皮内」とは、「乳」や「胃」のように、身体の部位を現わすものではなく、がんの種類の1つです。

上皮内がんは、転移などの心配もなく、手術によって切除してしまえば完治するとされています。そのため保険会社や保険商品によって、この「上皮内がん」の扱いは様々。

対象外としたり、診断給付金を減額して支払ったり、もしくは通常のがんと同じ扱いで診断給付金を全額支払ってくれたりする保険商品もあります。

わりかん保険は、この上皮内がんも保障対象としています。

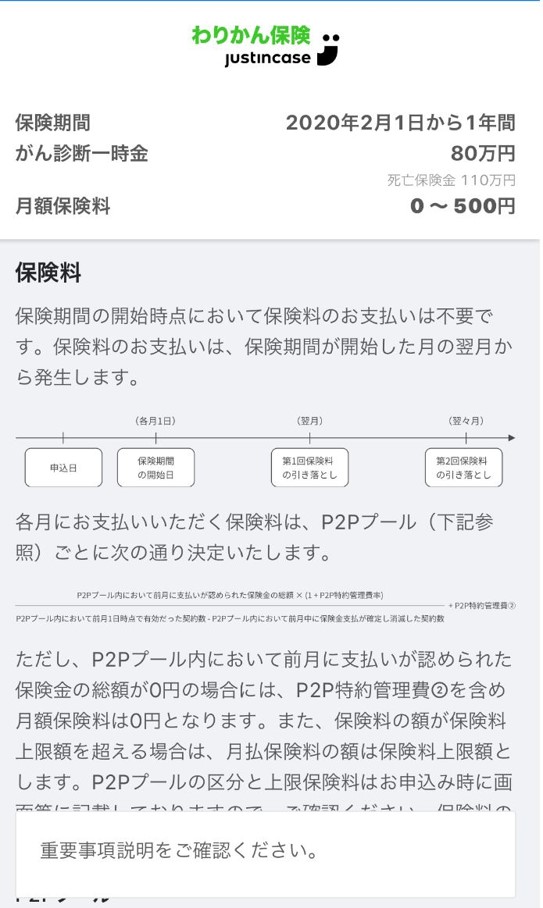

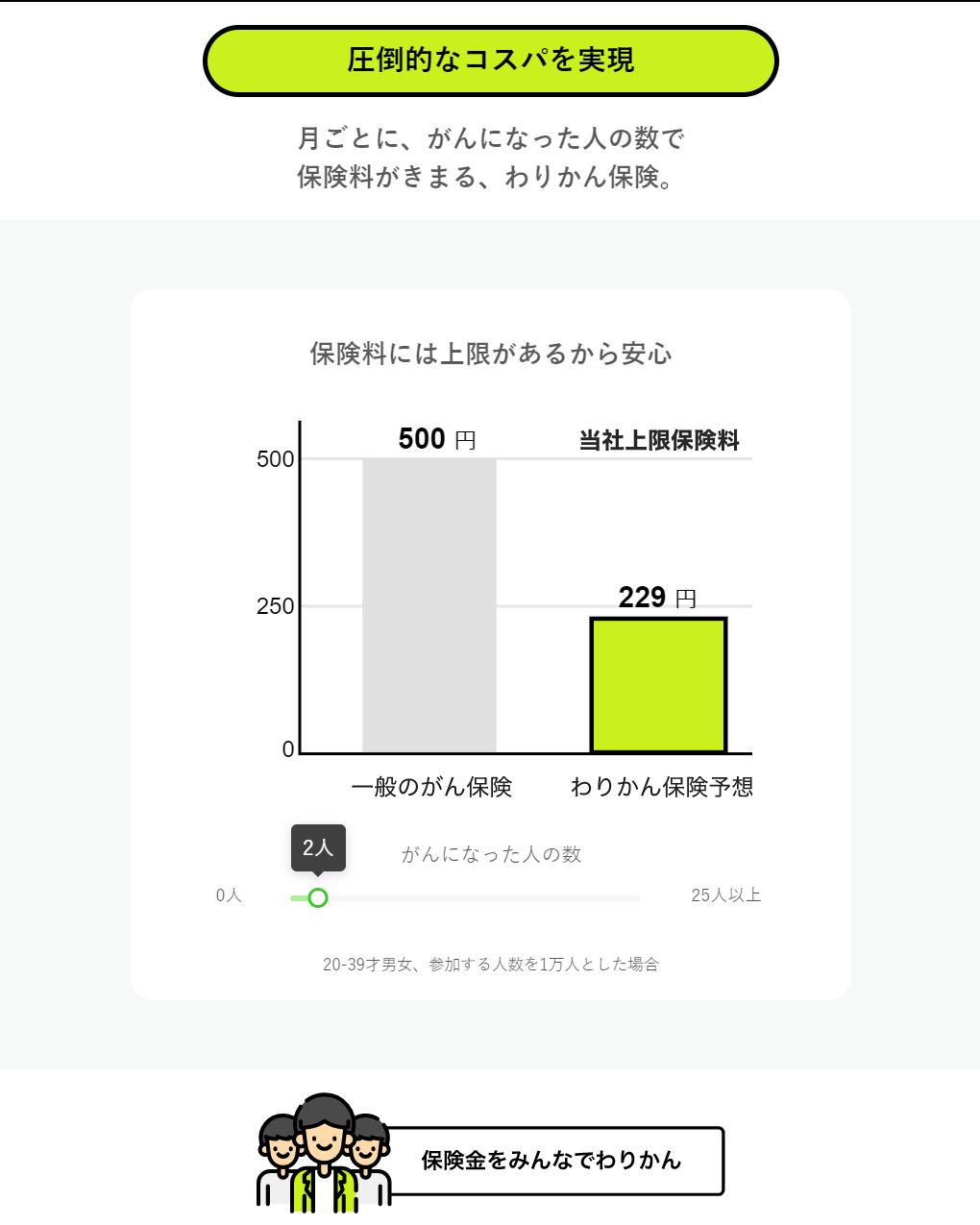

わりかん保険の保険料は、基本0円!?

わりかん保険の保険料は、なんと「月額基本0円」。

そして、保険料の支払いは後払い!

保険料は、月ごとに変動し、どんなに保険料が上がっても39歳以下は月額500円、40歳~54歳は月額1,000円…と発表されています。

もし30代以上の方が、一般的ながん保険に加入する場合、保障内容を充実させようとすれば、少なくとも3,000円以上はかかってしまいます。

わりかん保険の保険料が、破格的に安いのは言うまでもありません。

また、保険料が月ごとに変動するというのも画期的な仕組みですが、これがまさに世界で大きな注目を集める「P2P保険」の特徴なのです。

画像:Just In Caseホームページより

↑こちらの図は、20~39歳の男女が合計1万人わりかん保険に加入した場合、1万人のうちその月に二人ががんになった場合のシュミレーション。

「わりかん」なので、その癌(がん)になった2人に80万円ずつ支払うために、1万人の加入者から229円請求しますよ!…という仕組みのシュミレーションの図です。

160万円が必要なので、229円×1万人=229万円を集めることになりますが、それを差し引いた金額は保険会社の運用のための経費ということになります。

まさに数学の世界。

でも、とってもシンプル!

まとめ:わりかん保険は加入しても良い?

今回は、わりかん保険の保障内容・加入方法について紹介しました。

はたしてこのわりかん保険、ありか?なしか?

…結論、私は「あり」だと思います。(というか、すでに加入済み)

その魅力は、なんと言っても圧倒的な保険料の安さです。

また、“がんになったら診断給付金として80万円”というシンプルな保障内容も良いと思います。

例えば、がん保険や医療保険を検討している方の中には、「がんの保障も手厚くしたいけど、がん保険だとそれ以外の病気がカバーできない。だけど医療保険とがん保険の両方入るのは保険料が高くなっていやだ」という方もいるでしょう。

そんな方は、医療保険に加え、この「わりかん保険」に加入することで保障を手厚くするという方法もあるでしょう。

もちろん医療保険には、がん保障特約などを付帯することもできる商品もあります。

しかし、保険料の安さでは、がん保障特約よりも「わりかん保険」の方が安く済ませることができる可能性も十分にあります。

がんリスクが比較的低い若い20代・30代の方などは、特に「わりかん保険」の保険料は安くなる可能性があります。

つまり、他の保険と組み合わせることで、より手厚く幅広い保障を、より少ない保険料で実現できる可能性があるのです。

そうはいっても、この日本初のP2P保険「わりかん保険」は、2020年1月28日にリリースされたばかりで、はたして可能性も加入リスクも未知数なところがあるのも事実。

もし、すでにがん保険に加入している方も、「保険料が安くなるなら、すぐに今の保険を解約したい!」と思う方もいるかもしれませんが、その判断はまだ早いかもしれません。