わりかん保険…メリット・デメリットをふまえた加入方法

今回は、いま話題のがん保険「わりかん保険」について、オススメの加入方法について解説いたします。

まず、前回更新した「話題のP2Pがん保険「わりかん保険」のデメリットは?」という記事では、わりかん保険について、あらゆる観点から、そのデメリットについて考えてみました。

しかし、様々なデメリットある中でも、このわりかん保険は加入の検討の余地があると私は思います。

というのも、わりかん保険には、デメリットにも勝る大きなメリットがあるからです。

…そのメリットとは?

今回は、デメリット・メリットを踏まえ、わりかん保険のオススメ加入方法をお伝えします!

スポンサードリンク

目次

【おさらい】わりかん保険のデメリット

画像:Just In Caseホームページより

わりかん保険のデメリットの中でも、特に大きな課題は下記の2点です。

(1)診断給付金80万円では、がんの治療費としては不十分になる可能性がある。

(2)一般のがん保険のようなセーフティネットがない

他にも、再発に備えられない、保障が一生涯続かないなど、様々なデメリットがありますが、上記の2点は、他の一般的な保険商品には見られないデメリット。

では、わりかん保険に加入の検討の余地がないかというと、そんなことはありません。

その理由は、一般のがん保険には実現し得なかった、わりかん保険の圧倒的なメリットがあるからです。

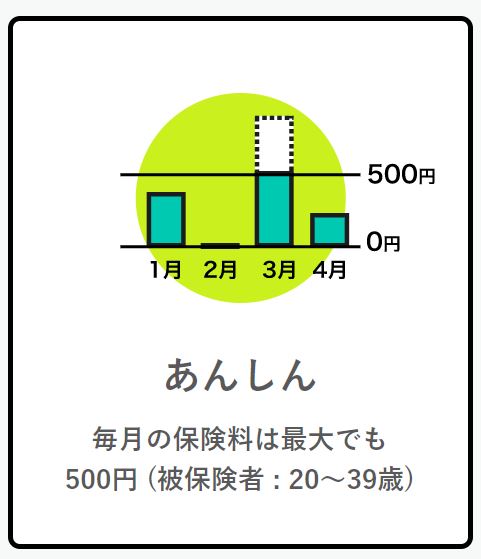

わりかん保険のメリット

画像:Just In Caseホームページより

一般のがん保険には実現し得なかった、わりかん保険の圧倒的なメリット…結論から言うと、それはコスパです。

保険料は、20歳~39歳なら月額最大500円。

なんなら、加入者みんながんにならなければ、その月は無料!

そんなの保険じゃない!…と怒り出しそうな専門家もいそうですが、それを実現しているのが最新テクノロジーを活用した「P2P保険」という仕組みです。

国内初の“P2P保険”が、この「わりかん保険」なので、これまでの常識では理解できないのも無理はありません。

また、今後がどうなるのか?不安になる部分もあるでしょう。

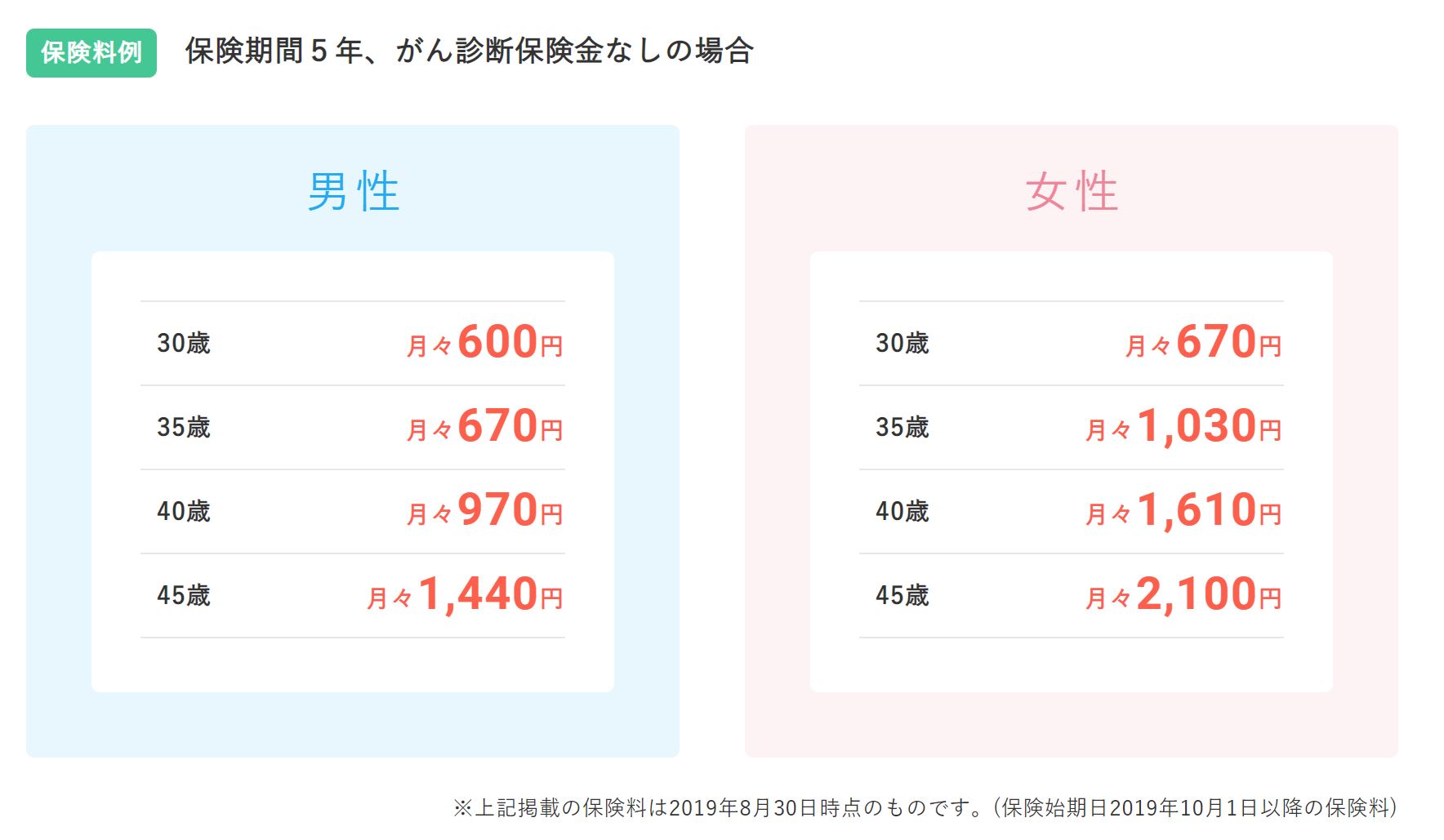

参考:SBI損保の保険料

ご参考までに、保険料の安さが売りのがん保険として有名なのが、SBI損保のがん保険。

こちらが、SBI損保のがん保険の保険料。

わりかん保険の方が、SBI損保よりも安いですね。

画像引用:SBI損保ホームページより

SBI損保のがん保険は、他のがん保険と比べると、やや特徴的な補償内容なので、単純に比較対象として良いか?という議論もありそうですが、あくまで保険料についての参考数値としてご確認いただければと思います。

わりかん保険、おススメの加入方法は?

「圧倒的なコスパというメリット…」

「一方で、保障が不十分でセーフティネットがない…」

「でも、保険料は安いに越したことはない…」

…このような葛藤もあるかと思いますが、私なりに考えるわりかん保険の活用方法は、“他の保険と組み合わせること“です。

“他の保険“とは、わりかん保険以外の「がん保険」や、「医療保険」のことです。

☞「他のがん保険」と「わりかん保険」を組み合わせる

わりかん保険以外の「がん保険」に加入する大きな目的は、わりかん保険の“セーフティネットがない”というデメリットを解消するためです。

他にも、わりかん保険以外の「がん保険」に加入することで、

●再発に備えることができる(保険商品にもよりますが)

●保障を一生涯確保することができる(保険商品にもよりますし、一生涯も保障は不要という考えもありますが)

…といったメリットも得られることができます。

その際のポイントとしては、わりかん保険以外の「がん保険」をできるだけ保険料が高くならないように意識することです。

「一般のがん保険」+「わりかん保険」の組み合わせ一例

人気のがん保険・FWD富士生命の「新がんベストゴールドα」と「わりかん保険」を組み合わせの例を紹介します。

「FWD富士生命 新がんベスト・ゴールドα」は、診断給付金を主としたわかりやすいシンプルな保障内容で、ここ数年に渡り高い人気を誇ってきたがん保険です。

2019年のオリコン顧客満足度調査でも1位を獲得し、保険専門の雑誌・書籍・インターネットサイト等の評価・口コミで、高い評価を獲得してきたがん保険です。

例えば、30歳の女性の場合、FWD富士生命の「新がんベストゴールドα」は、診断給付金100万円で月額保険料が1,710円(終身保障/終身払い)です。

FWD富士生命の「新がんベストゴールドα」は、「悪性新生物初回診断一時金」、「上皮内新生物診断給付金」、「抗がん剤治療給付金」、「がん放射線治療給付金」といった特約を付けることで保障を拡充することもできます。

しかし、特約は付加すればするほど、保険料が高くなりますし、特約が増えると保険の保障内容も覚えにくくなっていきます。

そこで、「新がんベストゴールドα」の方は月額保険料1,710円のプランのままで、これに「わりかん保険」を組み合わせてみます。

プラスされる毎月の保険料は、0円~最大500円(20歳~39歳)

保障内容も、「新がんベストゴールドα」の診断給付金が100万円で、「わりかん保険」の診断給付金が80万円(合計:180万円)と、とてもシンプルです。

つまり、30歳の女性の場合、

「新がんベストゴールドα」(診断給付金100万円/月1,710円)と「わりかん保険」(診断給付金80万円/月0円~最大500円)を組み合わせることで、

診断給付金180万円(100万円+80万円)の保障が、月額保険料:1710円~最大2,210円で手に入ることになります。

この内容であれば、わりかん保険の大きなデメリットである保障金額の不安、セーフティネットの不安も“半分以上“は解決することができます。

参考:FWD富士生命「新がんベストゴールドα」の診断一時金200万円の金額

「新がんベストゴールドα」と「わりかん保険」の組み合わせで、診断給付金180万円/月保険料1710円~2,210円は、コスパが良いのでしょうか?

診断給付金180万円に近づけるために、FWD富士生命の「新がんベストゴールドα」の診断給付金を倍の200万円に設定してみましょう。

30歳の女性の場合は、月額2,736円でした。

同じような診断給付金の金額でも、保険料は最大で500円~1,000円ほど節約が可能…ということになります。

尚、今回は一例として、FWD富士生命の「新がんベストゴールドα」で保険料の試算をしていますが、このがん保険の保険料は、近年、保険料も下がり割安です。

もっと保険料の高いがん保険を基本契約とした場合、理論上は、さらに節約できる金額も大きくなるということです。

\新がんベスト・ゴールドα/

※保険料を計算してみる

※FWD富士生命の「新がんベストゴールドα」の保険料は、2020年2月現在の金額です。

まとめ:「わりかん保険」に加入するなら、他のがん保険にも加入しておくこと

今回は、わりかん保険のデメリット・メリットを踏まえ、私が考えるわりかん保険の加入方法を紹介しました。

最も大きなポイントは、わりかん保険の加入を検討している場合、まだまだその可能性が未知数なので、他の保険と組み合わせて加入した方が安心ですよ!ということです。

医療保険やがん保険に加入してないけど、とりあえず保険料が安いからとりあえずわりかん保険にだけ加入しておこう!という考え方も否定しきることはできませんが、その場合、やはりデメリットも大きいので私はオススメしません。

わりかん保険を検討している方は、これを機に、ぜひ現在自身が加入している保険の見直しや、わりかん保険以外の割安ながん保険・医療保険への加入検討を行うきっかけとしてみてはいかがでしょうか?

\がんへの備えが不安な方へ/

※満足度95%!話題の保険相談サービス