目次

【基礎知識】がん保険とは?

「がん保険」とは、癌(がん)を保障対象とした保険です。

病気やケガを保障する「医療保険」とは異なり、保障する範囲は癌(がん)のみと狭くなっていますが、保障対象を癌(がん)に絞ることによって、比較的、安い保険料で充実した保障を受けることができるのが「がん保険」です。

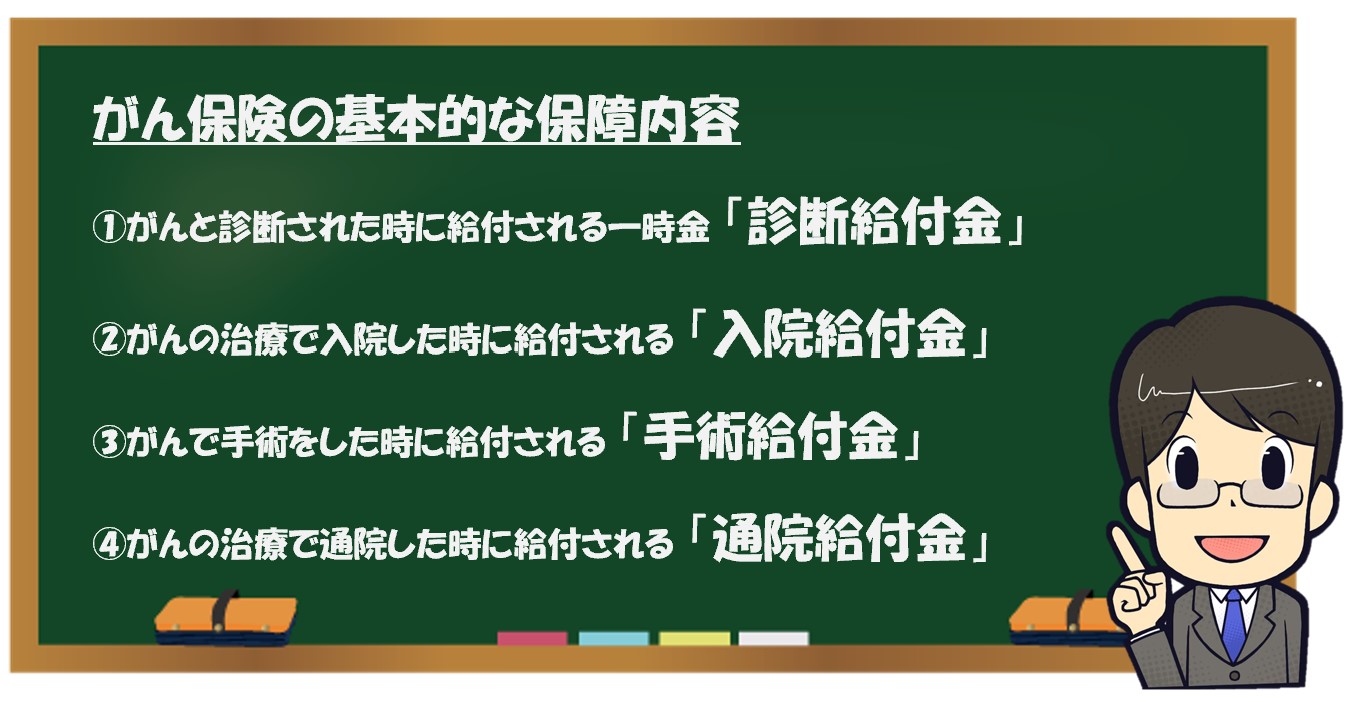

(1)がん保険の保障内容

がん保険は、各保険会社から様々な商品が販売されており、その数は、数十種類を超えています。しかし、一般的ながん保険の基本的な保障内容は、主に以下の4つとなります。

上記の保障内容に加え、放射線治療を受けたとき、抗がん剤治療を受けたとき、”先進医療”と呼ばれる健康保険が適用にならない高額な治療を受けたときに給付を受けられるオプションを付けることができるがん保険など…そのタイプは保険会社によって様々です。

がん保険の保障内容は、医療事情の変化とともに少しずつ変化していく傾向にありますが、現在は、上記①のがんと診断された時に給付される一時金「診断給付金」を重視する保険商品が主流となっています。

この「診断給付金(=「診断一時金」と言ったりもします)」は、具体的には、“がんと診断されたときに100万円の診断給付金が給付される”といった保障内容の商品が多く、保険金の使い道を自由に決めることができるため、どのような治療方法(手術・抗がん剤治療・放射線治療)/治療スタイル(入院か通院か)でも対応ができることから、「診断給付金」を重視するがん保険が人気の傾向にあります。

(2)がん保険の保障期間

保険は、どのような保険でも必ず保障を受けられる期間=保障期間を設定する必要があります。そして、がん保険の保障期間には、「終身型」と「定期型」があります。

「終身型」のがん保険について

がん保険の場合、年齢とともにがんの発症リスクが上がっていきます。いつがんになってしまったとしても、がん保険に加入している限りは、一生涯保障されるのが「終身型」のがん保険です。保険料は、「終身型」の方が「定期型」に比べるとやや高めですが、一度加入すると、そのまま保険料は一生涯上がることはありません。

「定期型」のがん保険について

「定期型」のがん保険は、一生涯の保障をする「終身型」に対して、一定の期間だけ保障を受けられるがん保険です。「終身型」に比べると、保険料は安いのが特徴ですが、例えば1年や5年・10年など更新のタイミングで保険料が上がっていくという特徴があります。例えば、子どもが自立するまで、家のローンを払い終えるまでなど、一定の期間だけ保険に加入しておきたい…という方は、定期型で保険料を抑える…という考え方もできます。

「終身型」と「定期型」どっちを選ぶ?

考え方次第ではありますが、いつがんになってしまったとしても保障が受けられ、毎月の保険料も上がらない「終身型」のがん保険が人気です。また、がん保険は、加入するときの年齢が上がれば上がるほど、自ずと保険料も上がっていく特徴があります。「終身型」は、若い時に入れば毎月の保険料も安くなり、長い目で考えると月々の負担を抑えることができることからも「終身型」のがん保険が人気です。尚、「終身型」でも「定期型」でも、保障される内容は変わりありません。

☞参考記事:終身がん保険は、本当にいい保険?今さら聞けない「終身」の意味

(3)保険料の支払期間

「終身型」のがん保険の場合、保険料の支払期間には、年齢を設定できるタイプ(例えば、60才・65才まで)と、一生涯支払い続けるタイプ(終身タイプ)があります。保険料の支払期間について知っておくべきことは、「終身タイプ」を選択すると毎月の保険料が安くなるということです。

保険の支払い期間を「終身タイプ」に選択した場合、「一生涯保険料を払うなんて嫌だ!」と思う方もいるかもしれません。当然、支払うべき保険料は、60才までに払っておきたい…という気持ちを持つのも当然です。

しかし、がん保険の場合、少し考え方を変える必要があります。というのも、がん保険は、医療事情が変われば、時代に合ったより良い商品が販売される可能性があるため、解約しない可能性はゼロではありません。

また、例えば、60才くらいになって、子供が自立して、家のローンも払い終わり、ある程度の貯蓄もできている、しかもそこそこ健康…そんな理想的な状態になれば、がん保険も不要になるかもしれません。その場合、がん保険の支払期間を「終身タイプ」で選択しておいた方が、トータルで支払ってきた保険料は安く済ませることができる訳です。

つまり、「終身がん保険」の場合、保険料の支払期間は、解約することも視野に入れて、月々の負担の少ない「終身タイプ」を選択する…という考え方を覚えておきましょう。

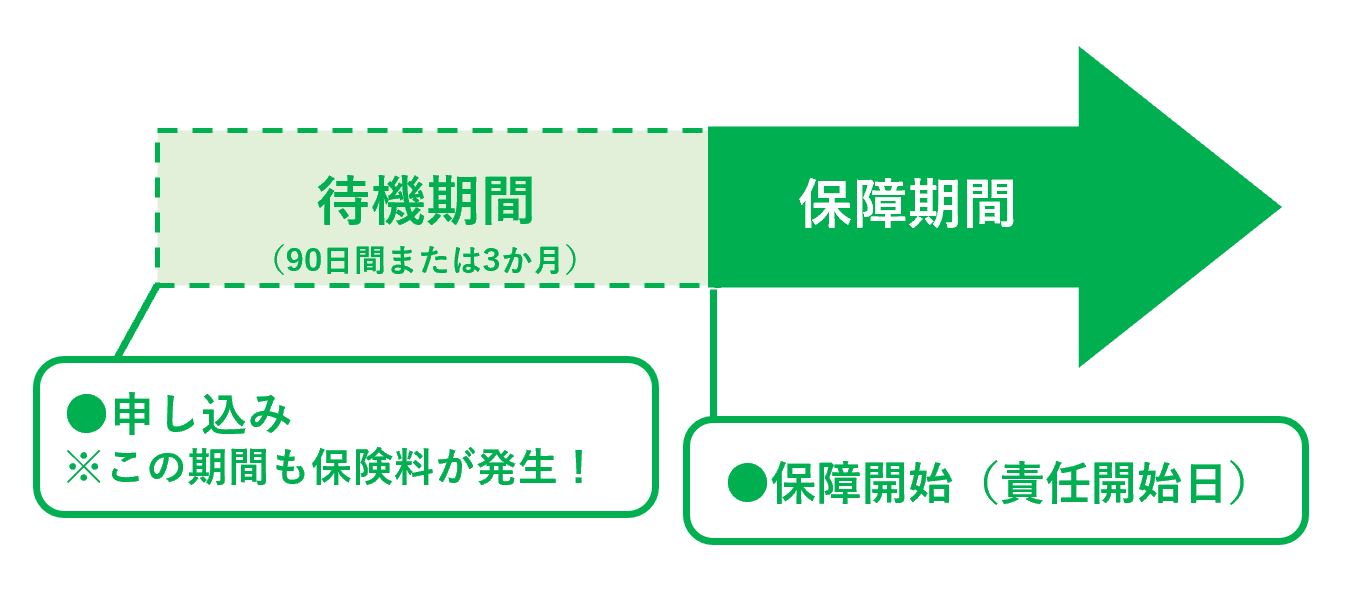

(4)要注意!がん保険「待期期間」

がん保険に加入する上で、必ず覚えておかなければいけないのが「待期期間」です。「待期期間」は「免責期間」とも呼ばれ、この期間は、がん保険に加入しても保障を受けることができません。具体的には、がん保険の契約開始日から90日間(もしくは91日間)=3か月間は、仮にがんが発症したとしても、がん保険の保障を受けることができないのです。

この「待期期間」「免責期間」は、がん保険特有の特徴の1つで、保険会社や商品問わず、ほとんどのがん保険に適用される共通ルールとなっています。また、この期間中は、保険料も、通常通り支払わなければいけませんし、後から返金される仕組みにもなっていません。そのため、後からのトラブルを避けため、この「待期期間」はぜひ覚えておきましょう。

では、なぜこのような仕組があるのでしょうか?これは、がん保険加入者の公平性を保つためです。例えば、既にがんになっている人や、もともとがんになっている可能性のある人が、新たにがん保険に入ってすぐに保険金を受け取ることは、健康な状態でがん保険に加入して、毎月保険料を払っていた人と比べると明らかに公平ではなくなってしまいますよね。このような状況を避けるために、保険会社は一律で約3か月間の待期期間を設けているのです。

☞参考記事:「がん保険の「待期期間」とは?保険料を払う必要はある?」

ちなみに、がん経験があっても、保険加入の審査が受けられる「引受基準緩和型医療保険」という保険もあります。こちらは、その名の通り、一般のがん保険・医療保険よりも引受の基準が緩(ゆる)い保険となっていますが、その分、保険料が割高になるなどのデメリットもあります。そのため、一般的には、がん保険はがんになる前に入っておくもの…と考えましょう。

☞参考記事:「がん経験のある人も加入できる!引受基準緩和型医療保険とは?」

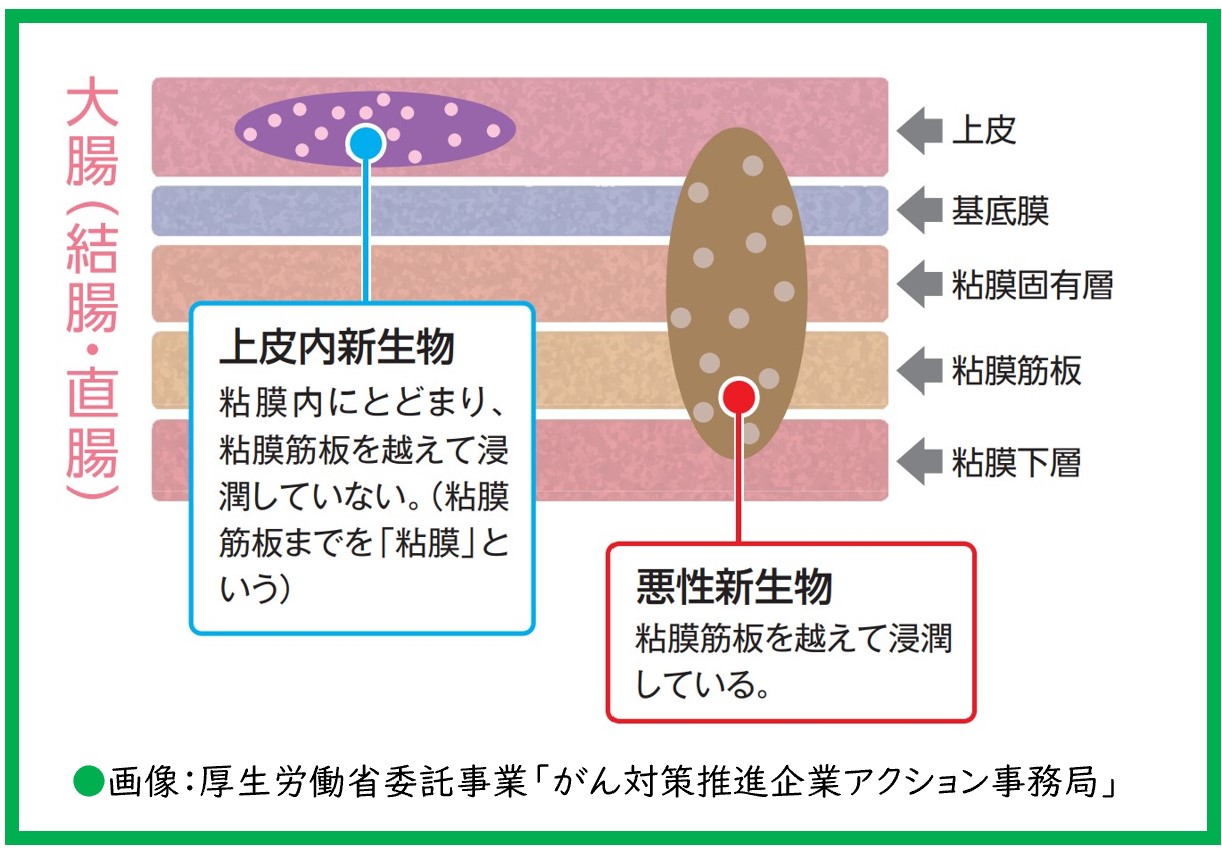

(5)こちらも要チェック!「上皮内がん」とは?

「上皮内がん(じょうひないがん)」とは、悪性ではない初期段階のがんのことを言います。

「上皮内」とは、「乳」や「胃」のように、身体の部位を現わすものではなく、がんの種類の1つです。上皮内がんは、転移などの心配もなく、手術によって切除してしまえば完治するとされています。そのため保険会社や保険商品によって、この「上皮内がん」の扱いは様々。対象外としたり、診断給付金を減額して支払ったり、もしくは通常のがんと同じ扱いで診断給付金を全額支払ってくれたりする保険商品もあります。

当然、通常のがんと同じ扱いで保険金を支払ってもらえるに越したことはありません。しかし、前述のとおり、上皮内がんは、転移などの心配もなく手術によって確実に治るとされていることから、対象外となったり減額される保険商品でも、必ずしも“悪い商品”と考える必要はありません。

いざという時に備えて加入した保険が、いざ「対象外です」と言われたら、誰でもショックやストレスを受けてしまいます。そのため、大切なのは、「自分が加入を検討している(もしくは、現在加入している)がん保険は、上皮内がんの扱いがどうなっているのかな?」と、事前に把握しておくことなのです。

☞参考記事:「がん保険で対象外となってしまう「上皮内がん」って何?対象外の理由は?」

(6)がん保険って、「医療保険」とは違うの?

医療保険は、病気やケガで「入院」や「手術」をした場合に保障される保険です。

具体的には、

①入院したら1日5千円

②入院中に手術を1回したら、入院日額の10倍(つまり5千円×10=5万円)

といった保障内容が、基本的な医療保険の仕組です。

がん保険とは異なり、医療保険の基本保障には、がん保険の多くにある「診断給付金」の機能がありません。また、現在のがん治療は「入院」が短期化する傾向にあることから、入院をベースとした医療保険では、がんへの備えとしては不十分なのです。

しかし、医療保険には、特約(オプション)として、がんと診断された場合に一時金をもらえるものもあります。

医療保険に、がんの保障の特約を付けて手厚くすれば、ケガや病気だけでなく癌にも幅広く備えることができます。

一方で、保険料が高額になりがちな点や、医療保険を解約してしまえば、がんの特約も同時に解約となってしまい保険の見直しが難しい…といったデメリットもあります。そのため、「医療保険」と「がん保険」の違いを認識した上で、医療保険とがん保険の両方に加入したり、がん保険のみを選択したり…といった判断が必要になります。

☞参考記事:「医療保険とがん保険…違いは?がんに備えるならどっち?」

そもそも「癌(がん)」ってどんな病気?治療費はどれくらい?

(1)がんに関するデータ

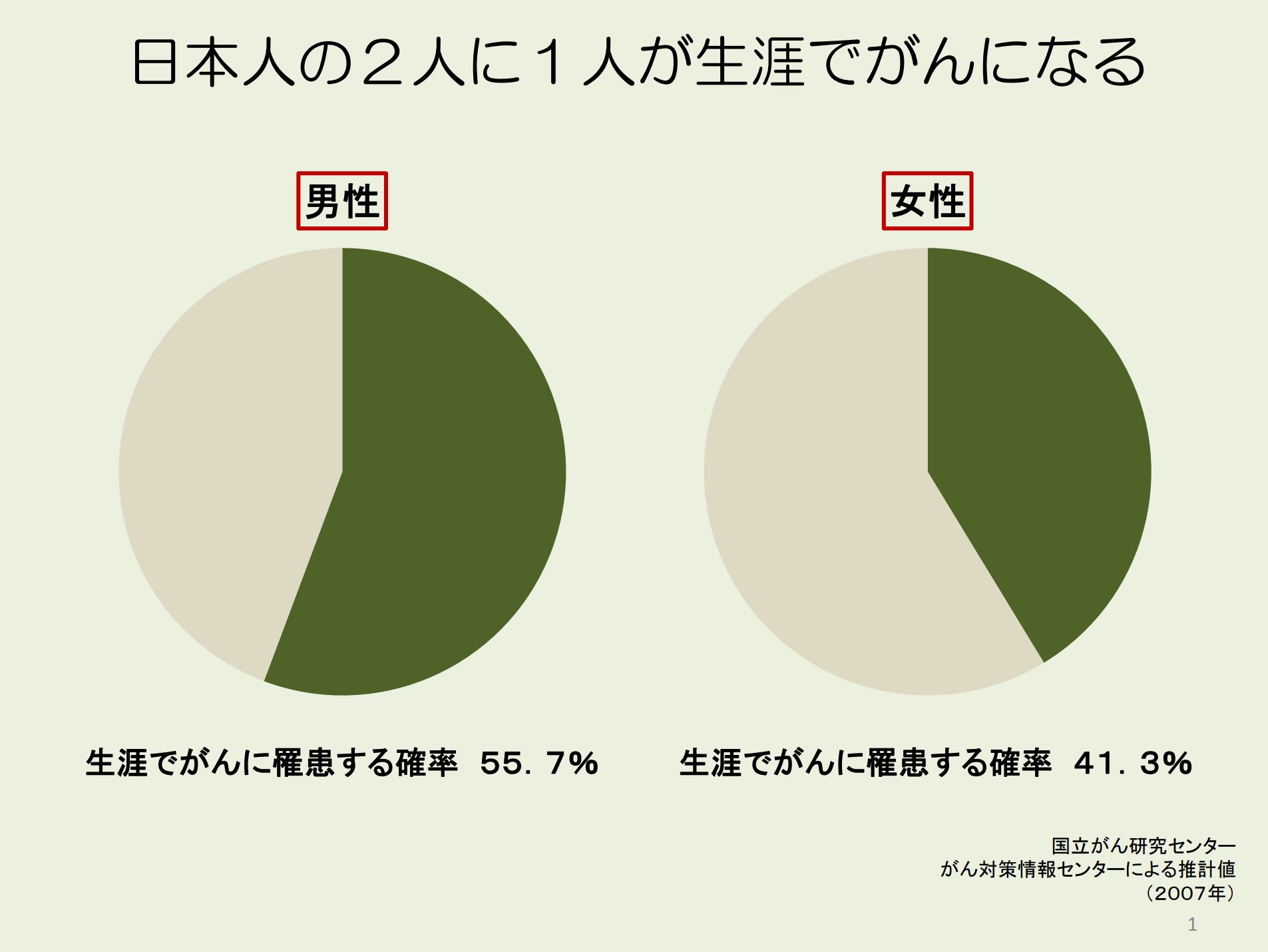

癌は、“一生涯のうちに、2人に1人が癌になる”と言われている病気です。これは、日本人が、平均寿命(男性なら男性約80歳、女性なら約86歳)まで生きた場合のがんにかかる確率が、だいたい平均すると50%くらい…という意味です。

現在、日本のがん患者の方の数は100万人を超え、がんの罹患者(がんになることを「罹患(りかん)する」と言います)の数は、1985年以降増加し続け、2012年のがん罹患数は1985年の約2.5倍(※)と年々増加し続けています。

(※)参考:国立がん研究センター がん情報サービス 年次推移

また、がんは年齢とともに発症のリスクが高まる病気として知られています。しかし、芸能人・有名人の方のがん闘病のニュースを見ると、若い人でもがんになる可能性があり、その病気の怖さを思い知らされます。

例えば、乳がんによって34才という若さでこの世を去った小林麻央さん、EXILEファミリー・FANTASTICSのメンバーだった中尾翔太さんは、胃がんにより、なんと21才という若さでこの世を去りました。そして、2019年2月に”血液のがん”である白血病を発症した競泳女子の池江璃花子さん(当時、18才)。

がんという病気は、20代、30代の若い世代にとっても他人事ではない…そう考えずにはいられません。

☞参考記事:「AYA世代とは?若くして癌(がん)闘病を経験した芸能人・有名人まとめ」

(2)治療費はどれくらい?

がんの治療費は高額になりがち…と言われています。では、実際にがんになると、どれくらいの費用がかかるのでしょうか?がんの治療費は、がんの部位によっても変わりますが、入院費だけでも約70万円ほどかかる場合があります。

がんの治療費平均

●乳がん:55万円

●子宮がん:60万円

●胃がん:61万円

●肺がん:65万円

●直腸がん:71万円

●肝がん:59万円

出典:厚生労働省 平成28年度 医療給付実態調査

50万円くらいなら、がん保険に加入していなくても貯金でなんとか大丈夫かな…と思う方もいるかもしれません。しかし、これらの金額はあくまで治療費にかかった平均的な費用です。その後の通院や検診でもお金はかかりますし、抗がん剤治療による脱毛対策としてオーダーメイドのウィッグを購入したり、闘病中は食事に気を使うことで、治療費以外のお金もたくさんかかります。

また、がんの治療費が高額になる理由は、がんという病気の最大の特徴である再発や転移によって長年に渡り闘病生活を送ったり、1回で200万円以上もかかる健康保険の効かない治療法などによるものです。これらは、決して稀なケースとは言えません。

さらに、治療に専念をすれば、一定期間仕事を休まなければいけません。人によっては、仕事を休むことで収入が減ってしまう方、退職という選択肢をせざるを得ない方もいるでしょう。がん保険の加入を迷っているという方は、一定期間仕事が出来なくなって収入が減ってしまっても、がん治療にかかる費用 ≒ 50万円~100万円もしくはそれ以上…という金額を貯金から切り崩しても問題がないか?という風に考えてみてはいかがでしょうか?

当然ながら、多くの人にとっては、がん保険は加入しておいた方が良い保険であることを、ご理解いただけるかと思います。

(3)知っておきたい「高額療養費制度」

がん保険など民間の保険会社に加入し備える方法以外に覚えておいていかなければいけないのが「高額療養費制度」です。高額療養費制度とは、すごく簡単に説明すると、“どんなに治療費がかかっても、1か月9万円払えばOKですよ”という国の社会保障制度です。これは、がんだけでなくケガや病気の場合にも適用される制度なので、ぜひ覚えておきましょう。

「それならがん保険必要ないじゃん!」…と思うかもしれませんが、あくまで国の社会保障制度なので、当然のことながら様々な制約があることも覚えておかなければいけません。

例えば、高額療養費制度が対象としているのは、保険適用内の治療や薬等です。

また、「月9万円」というのは、同じ病院で受診した場合にかかる医療費を対象にしたものです。

さらに、がんは1か月で治ることはありません。闘病に数か月、数年かかる場合もあれば、再発というリスクもあります。高額療養費制度の知識もあった上で、がん保険の加入を検討するというのが正しい備えにつながるのです。

☞参考記事:「ゼッタイ知っておきたい「高額療養費制度」

(4)がん保険は必要か?芸能人のがん闘病から学ぶ!がん保険の必要性

ここまで、一般的ながん保険に関する知識を紹介してきました。はたして、がん保険は加入すべきなのでしょうか?もしご家族など身近な人にがん闘病を経験した方がいて、治療費の負担の大きさを実感した方であれば、迷わずがん保険に加入しているでしょう。

でも、実際に身近な人にがん経験者がいない場合は?…そんなときは、有名な芸能人の方たちのがん闘病、そして保険に関するエピソードが大きなヒントとなります。

例えば、鬼嫁として有名なタレントの北斗晶さんは、2015年、47歳の頃、乳がんが発覚しました。実は、北斗さんは、2011年頃から、ご夫婦で保険ショップのCMに出演し、保険の見直しの重要性を訴えていました。ブログでは「このコマーシャルをやらしてもらったお陰でね、私、…保険見直してたから本当に助かりました」とコメント。普段、忙しい日常の中で保険のことを考える機会はなかなかないものです。ちょっとしたことがきっかけでも、保険について考える機会を持つことの重要性を教えてくれるエピソードです。

一方、がん保険に加入せず、保険の恩恵を受けられなかった芸能人の方もいます。

ロックバンドHighsidE(ハイサイド)のドラマー・Nosukeさんは、2018年12月、精巣がんによる胚細胞腫瘍で闘病中であることを公表しました。Nosukeさんの奥さんでタレントのmisonoさんは、がん保険に入っていなかったために、金銭面で苦労していることをブログやメディアで明かしていました。

また、戦隊ヒーローシリーズ『超電子バイオマン』の主人公・レッドワン役として活躍した俳優の阪本良介さんの例を紹介しましょう。阪本さんは、過去に保障も手厚く、保険料もやや高めのがん保険に加入していたそうですが、節約のために途中解約をしてしまいますが、不幸にも、その半年後にがんが見つかってしまいます。当然のことながら、保険は、解約してしまえば過去に加入していたとしても一切保障を受けることはできません。阪本さんのエピソードからは、継続して払い続けることができる自分の身の丈に合った保険料を設定することの大切さを教えてくれます。

このような芸能人・有名人のがん闘病とがん保険にまつわるエピソードからは、がん保険の加入の必要性はもちろんのこと、適切な保険料を設定することの重要性も学ぶことができます。

がん保険は、加入する年齢が上がるにつれて保険料が上がってしまう…という特徴もあります。

また、がんになってから、がんの疑いが出て来てからがん保険には加入する…ということはできません。そのため、がん保険は、なるべく早めに、健康なうちに加入する必要があるのです。

がん保険選びのポイント

がん保険には、数十種類もの商品があるので、どの保険会社・どの商品を選ぶか迷ってしまう人もいるようです。しかし、基本的ながん保険の仕組には多くの共通点があったり、一方で決定的に違うポイントなどもあったりします。そのため、がん保険に加入する上では、がん保険選びのポイントがあるのです。

そのポイントは、たった3つだけ!

がん保険の加入を検討している方は、ぜひポイントをおさえてがん保険に加入しましょう。また、すでにがん保険に加入しているという方も、現在加入しているがん保険がどのような保障内容になっているかセルフチェックもしてみましょう。

\初めてでも失敗しない/

がん保険を保険ショップなどで相談したい人は?

がん保険への加入を検討しているけど、保険のプロに相談してから加入を決めたい!…という方もいるかもしれません。

その場合は、保険ショップで相談したり、自宅やカフェなどへ訪問してくれる保険相談サービスを活用しましょう。

\保険のプロに相談できる/