がん保険の「待期期間」とは?保険料を払う必要はある?

がん保険には、加入する前に必ず知っておきたい注意点があります。

その1つが、がん保険だけに特有の「待期期間(たいききかん)」という考え方です。

この待期期間について知らないことで、契約後に営業マンとトラブルになる…といった可能性もあります。

そこで今回は、がん保険の「待期期間」についてご紹介します!

スポンサードリンク

がん保険の「待機期間」とは?

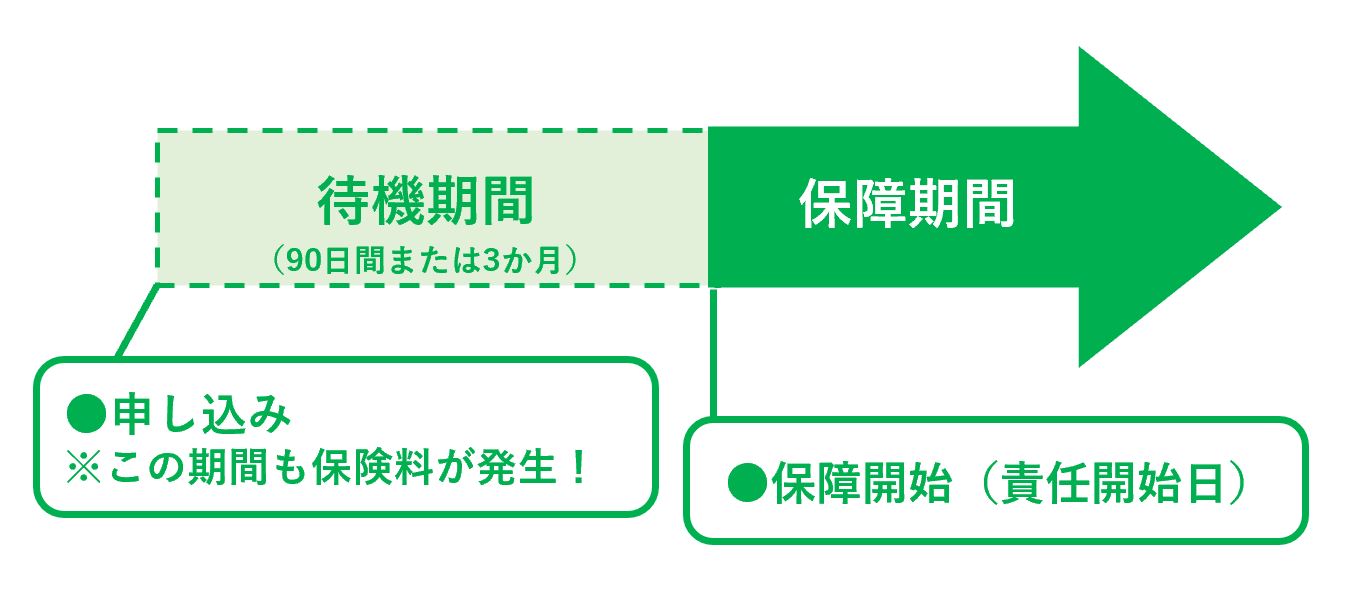

一般的に、がん保険は、保険契約をしてから90日間を経過しなければ、がんの保障が開始しません。

つまり、がん保険に契約しても、90日間=約3か月間は、仮にがんが発症したとしても、がん保険の保障を受けることができないのです。

そして、保障が受けられない90日間=約3か月の期間のことを、「待期期間(たいききかん)」と呼びます。

この待機期間は、がん保険特有の特徴の1つで、保険会社や商品問わず、全てのがん保険に適用される共通ルールとなっています。

がん保険に待機期間があるのはなぜ?

がん保険、がんになった時の経済的リスクに備えるための保険です。

既にがんになっている人や、もともとがんになっている可能性のある人が、新たにがん保険に入ってすぐに保険金を受け取ることは、健康な状態でがん保険に加入して、毎月保険料を払っていた人と比べると明らかに公平ではなくなってしまいますよね。

つまり、公平性を保つために、保険業界ではがん保険に待機機関というルールを設けているのです。

但し、もともとがん保険に契約をしていて、契約期間が過ぎたため契約を更新する…といった場合には待機期間は発生しません。

待機期間も保険料を払う必要があるの?

結論から言うと、待期期間の約3か月間も、毎月の保険料は支払わなければいけません。

え~!?保障されないのにどうして!?

と思うかもしれませんが、この点については「そういうもの」ということしか言えません。

保険会社には、この待期期間についてよく理解しないまま契約に至ってしまい、後から問い合わせの電話があり、場合によってはトラブルに発展してしまうケースもあります。

「保障開始が3か月後になっているのに、どうして今月も保険保険料が引き落とされてるの?何かの間違いじゃないの!?」

このような問い合わせがよくあるのですが、仮に契約時に、保険の営業マンから詳しい説明がなかったとしても、

申し立てをすれば保険料を支払わなくていい…ということにはならないのです。

但し、実際にこの待機期間にがんを発症してしまった場合、保険契約は成立せず、待期期間に支払った保険料は返金されます。

がん保険以外にも、待機期間のある商品がある!

待機期間があるのは、がん保険の商品に限った話ではありません。

例えば、医療保険の特約に付けることができる「がん保障特約」や「三大疾病保障特約」のがん保障部分も、がん保険と同じく約3か月間の免責期間が設けられているのです。

ちなみに「三大疾病保障特約」の三大疾病とは、がん・脳卒中・急性心筋梗塞のことを指しますが、がん以外の脳卒中・急性心筋梗塞の保障については、待期期間という考え方はありません。

つまり、がん保険に限らず、契約する保険商品にがんに関する保障があれば、その部分だけ待機期間があると考えておけば理解がスムーズです。

待機期間がないがん保険もある!けれど…

一般的ながん保険には、保険会社や商品問わず待機期間があります。

しかし、最近では、待機期間のないがん保険も発売されています。

アクサ生命の「治療保障」のがん保険 には、待期期間がありません。

この商品の大きな特徴は、がんになった時に一時金としてももらえる「診断給付金」がなく、手術・放射線治療・抗がん剤治療(化学療法)といった、一般的ながん治療を受けた時に20万円が給付される

といった点です。

一方、一般的ながん保険は、がんになった時に一時金としてももらえる「診断給付金」として100万円が給付される…というのが大きな特徴です。

待機期間のないアクサ生命の「治療保障」のがん保険は、保険料が安いという大きなメリットもありますが、

充実した保障内容を考えると、お得とは言えません。

やはり、がん保険の待機期間は仕方がないもの…と割り切って考えるのが妥当と言えるでしょう。

\がんへの備えが不安な方へ/

※満足度95%!話題の保険相談サービス