芸能人のがん闘病のニュースを見たり、身近なご家族・友人ががん闘病を経験されると、「自分自身ががんになったら、どうしよう?」…と不安になりますよね。

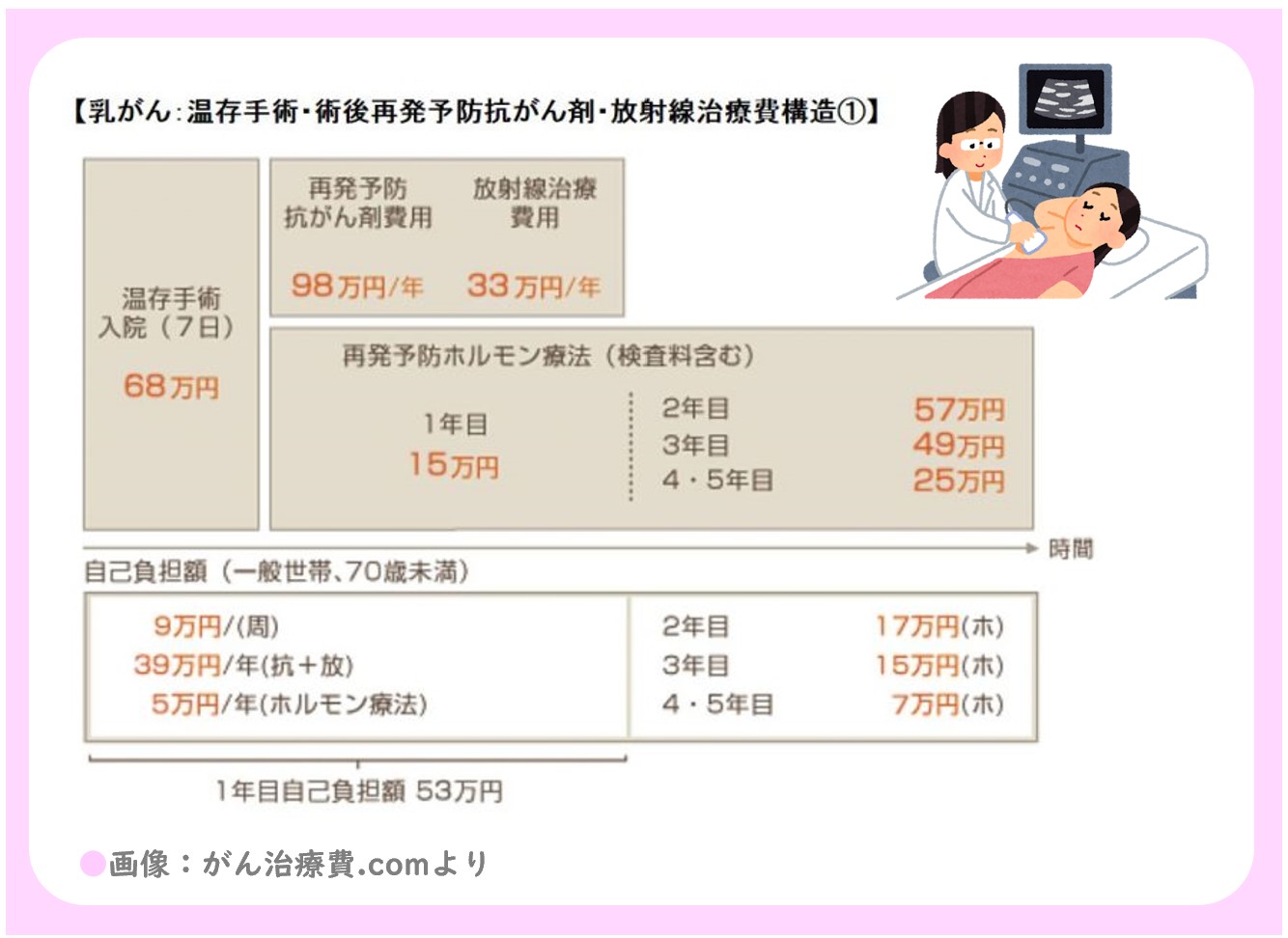

例えば、乳がんの場合、治療費だけでも、1年目で約53万円かかるというデータもあります。

しかし、この金額は、あくまで1年目にかかる一般的な治療費のみ。

その後の通院や検診でもお金はかかります。さらに、もし再発してしまい、4・5年と治療を続ければ、治療費だけでも100万円近くのお金がかかることになります。

もちろんこの金額は、あくまで平均であり、1回の治療でも200万円・300万円かかったという患者さんもいます。

このようながんへの備えとして、金銭的な不安を解決してくれる最も代表的なものが「がん保険」です。

そして、金銭的な不安が解決することによって、治療方法・治療中の仕事などに対する選択肢も増え、精神的な負担も軽減することができます。

そのため、いざという時に備え、必ずがん保険に加入には加入しておきたいものですよね。

しかし、その一方で、

▶「保険て、複雑で分かりずらい」

▶「いざという時に保険がおりなかったら、大損してしまう」

▶「どうせオススメの商品は、保険料が高いんでしょ」

…というように、保険に対する不安・不満を持っている方も多いのではないでしょうか?

そこで、この記事では、がん保険を選ぶ上でポイントとなる特徴をわかりやすく紹介したいと思います!

また、がん保険の具体的な例として、ここ数年に渡って高い人気を誇るがん保険「FWD富士生命新がんベスト・ゴールドα」を挙げ、より理解を深めていただきたいと思います。

この記事を読んでいただくことで、安心してがん保険に加入することができ、いざというときの経済的・精神的な安心を手に入れることができます!

目次

そもそも「がん保険」って何?

そもそも「がん保険」とは、癌(がん)のみを保障対象とした保険です。

病気やケガを保障する「医療保険」のようにカバーする病気の範囲は狭いですが、保障対象を癌(がん)だけに絞ることによって、比較的安い保険料で、充実した保障を受けることができるのが「がん保険」の特徴です。

癌という病気は、「再発」という可能性もあり、治療期間も長期化する傾向にあります。

また、癌は年齢の経過とともに発症するリスクが高くなる病気ですが、一方で、20代、30代、40代、50代といった働き盛りの人でも発症する可能性があります。

がん保険は、治療の長期化・治療費の高額化に加え、さらに治療専念による収入減少…といった不安を解決してくれる保険なのです。

がん保険選び 3つのポイント

それでは、がん保険を選ぶ上でおさえるべき特徴を紹介していきましょう!

ポイント(1) まず確認すべきは「診断給付金」の手厚さ!

一般的ながん保険は、がんと診断された時に、まとまったお金が保険金として支払われる仕組みになっています。

このまとまったお金が、「診断給付金」と言われるものです。

診断給付金として支払われる保険金は、保険料によって増減することもできますが「100万円」という設定が1つの目安となっています。

そして、この診断給付金こそ、がん保険の最も基本的な部分であり、1番の魅力でもあります。

その理由は、保険金の使い道を自由に決めることができる点にあります。

がん治療を行えば、入院費、通院費、手術代、抗がん剤費用、通院のための交通費などがかかります。

また、がん治療にかかるのは、治療費だけではありません。抗がん剤等の副作用によって髪の毛が抜けてしまうためにウィッグなどを作ったり、手術後は、より健康に気を使い、健康食品やサプリメントにこだわる方も多くいます。

さらに、がん治療により一時的に仕事を休むことで収入が減ってしまう可能性もあります。

そんな時は、診断給付金を、収入の保障代わりとして考えることも可能です。

つまり、“がん治療のために自由に使えるお金”=「診断給付金」なのです。

この診断給付金をまずベースに、保険料との兼ね合いを見ながら他のオプション(抗がん剤治療特約、先進医療特約など)を考えれることが一般的となっています。

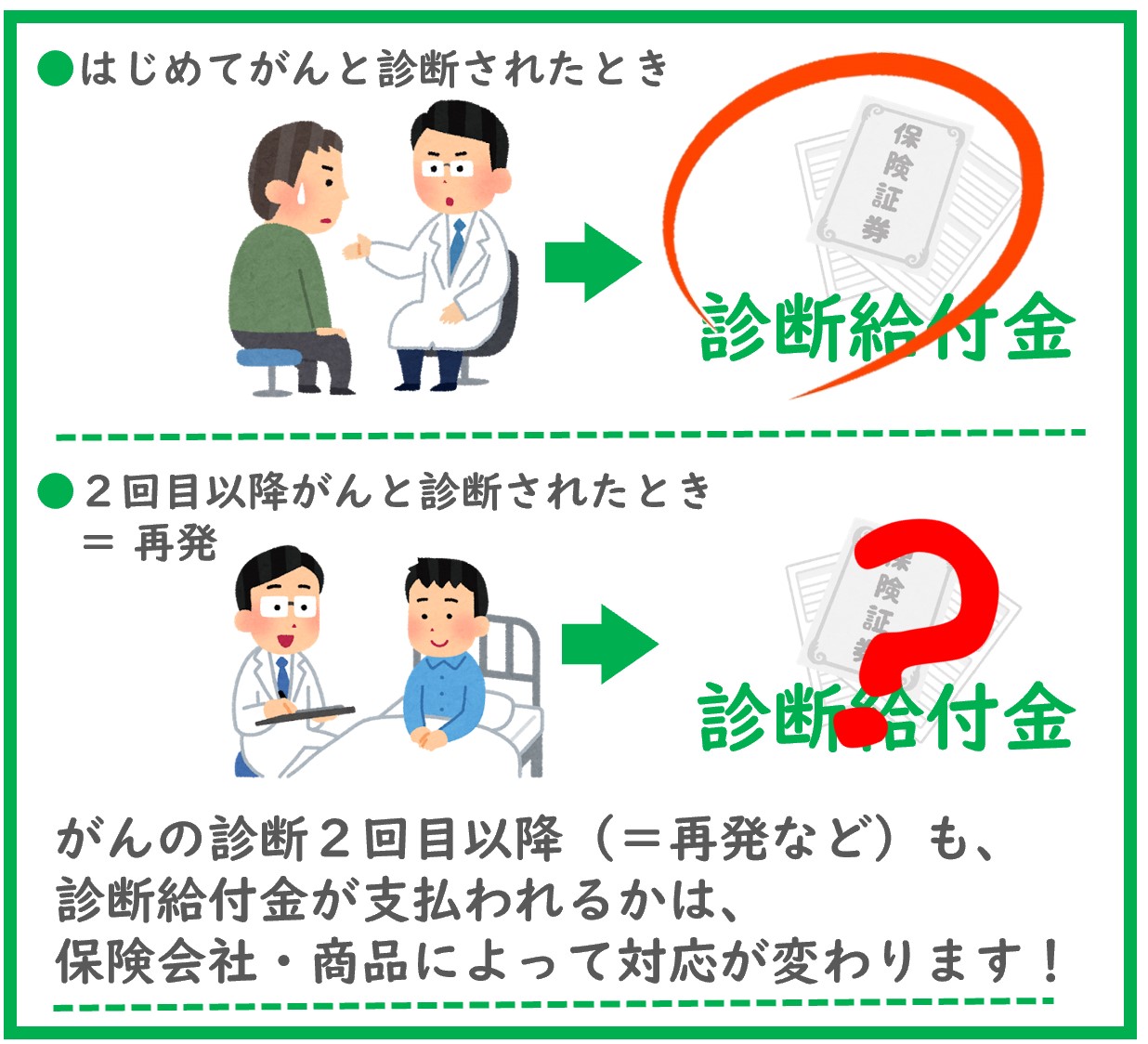

ポイント(2) 診断給付金が支払われる回数

がんという病気が怖いと言われている理由の1つは、“完治する”という概念がないということです。

つまり、「再発」のリスクがあるのです。

再発すれば、身体的・肉体的な負担はもちろん、経済的な負担も大きくなってきます。

がん保険商品によっては、そのような再発のリスクも考慮し商品設計されているものがあります。

保険会社によって“診断給付金は、最初のがん1回のみ”という商品もあれば、“2年に1回までを限度に、何度でも給付される”というような商品もあります。

当然ですが、何度も給付される商品の方が安心ですよね。

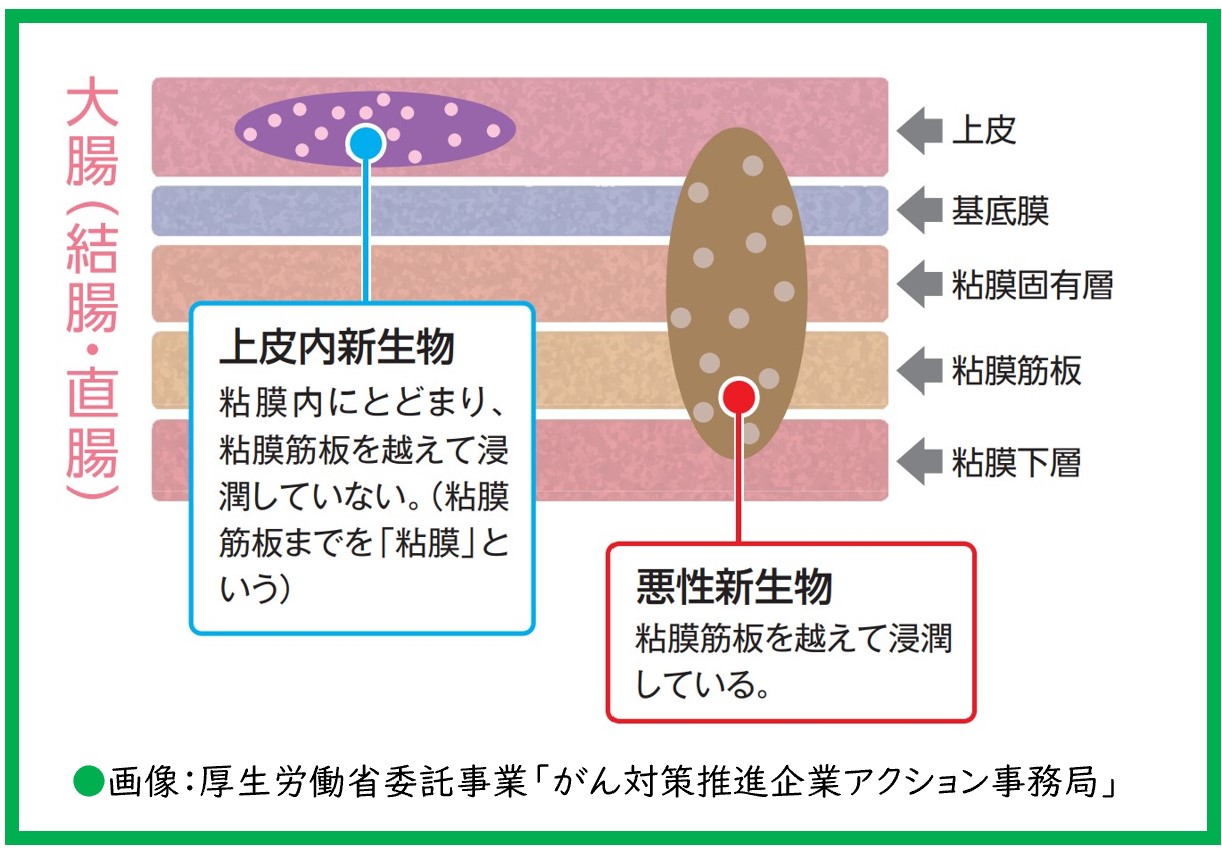

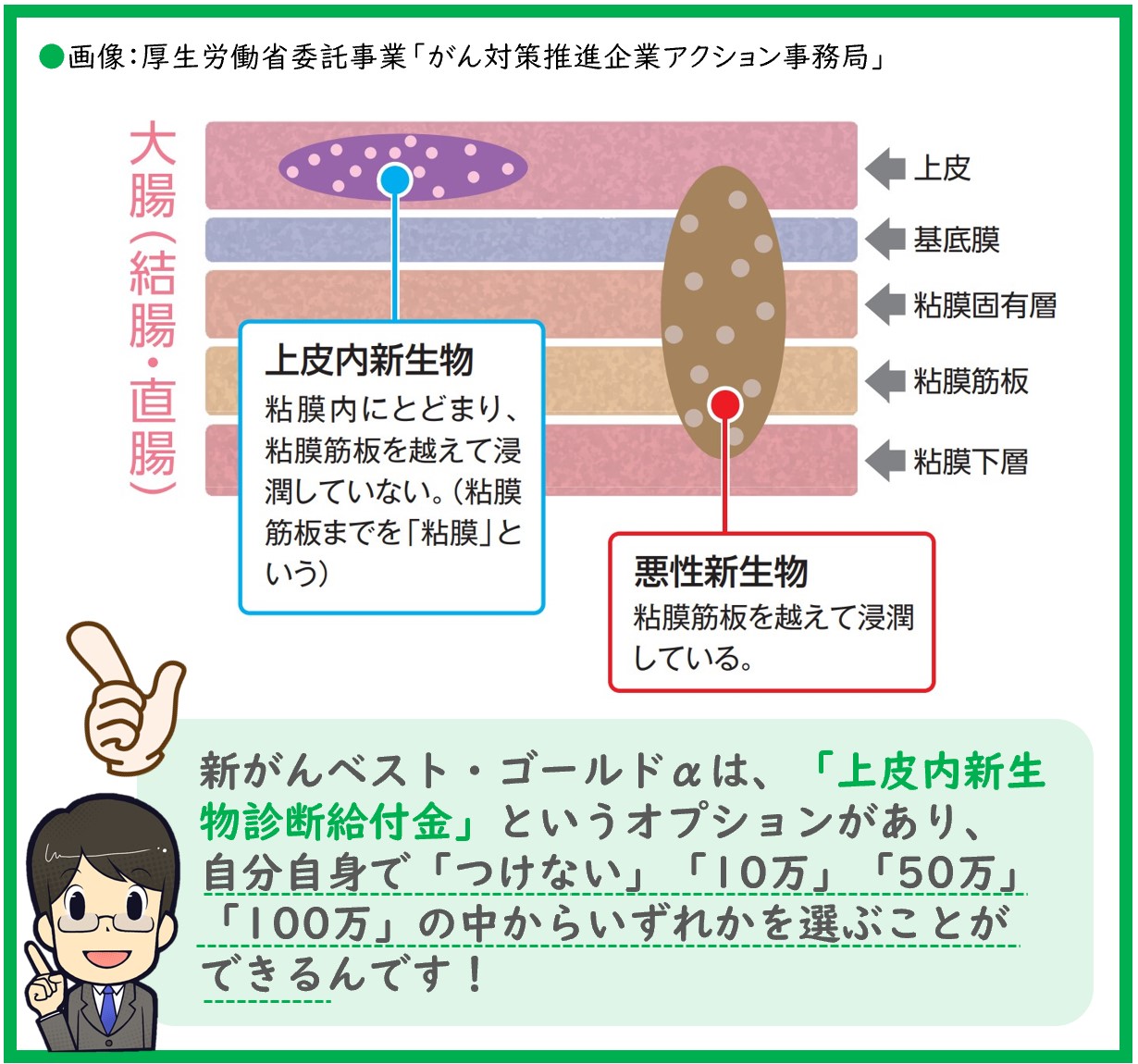

ポイント(3)「上皮内がん」が対象になるか

「上皮内がん(じょうひないがん)」とは、悪性ではない初期段階のがんのことを言います。

「上皮内」とは、「乳」や「胃」のように、身体の部位を現わすものではなく、がんの種類の1つです。

上皮内がんは、転移などの心配もなく、手術によって切除してしまえば完治するとされています。

そのため保険会社や保険商品によって、この「上皮内がん」の扱いは様々です。

対象外としたり、診断給付金を減額して支払ったり、もしくは通常のがんと同じ扱いで診断給付金を全額支払ってくれたりする保険商品もあります。

当然、通常のがんと同じ扱いで保険金を支払ってもらえるに越したことはありません。

しかし、この上皮内がんの対象可否については、こだわり過ぎる必要はありません。

上皮内がんは、転移などの心配もなく手術によって確実に治るので、対象外となったり減額される保険商品でも、必ずしも“悪い商品”と考える必要はありません。

大切なのは、自分が加入しているがん保険は、上皮内がんの扱いがどうなっているのか?と事前に把握しておくことなのです。

いざという時に備えて加入した保険が、いざ「対象外です」と言われたら、誰でもショックやストレスを受けてしまいますので、予め保険商品の内容を把握しておくことが大切なのです。

がん保険選びのポイントまとめ +α

さて、ここまではがん保険選び3つのポイントを紹介してきました。

まとめると…

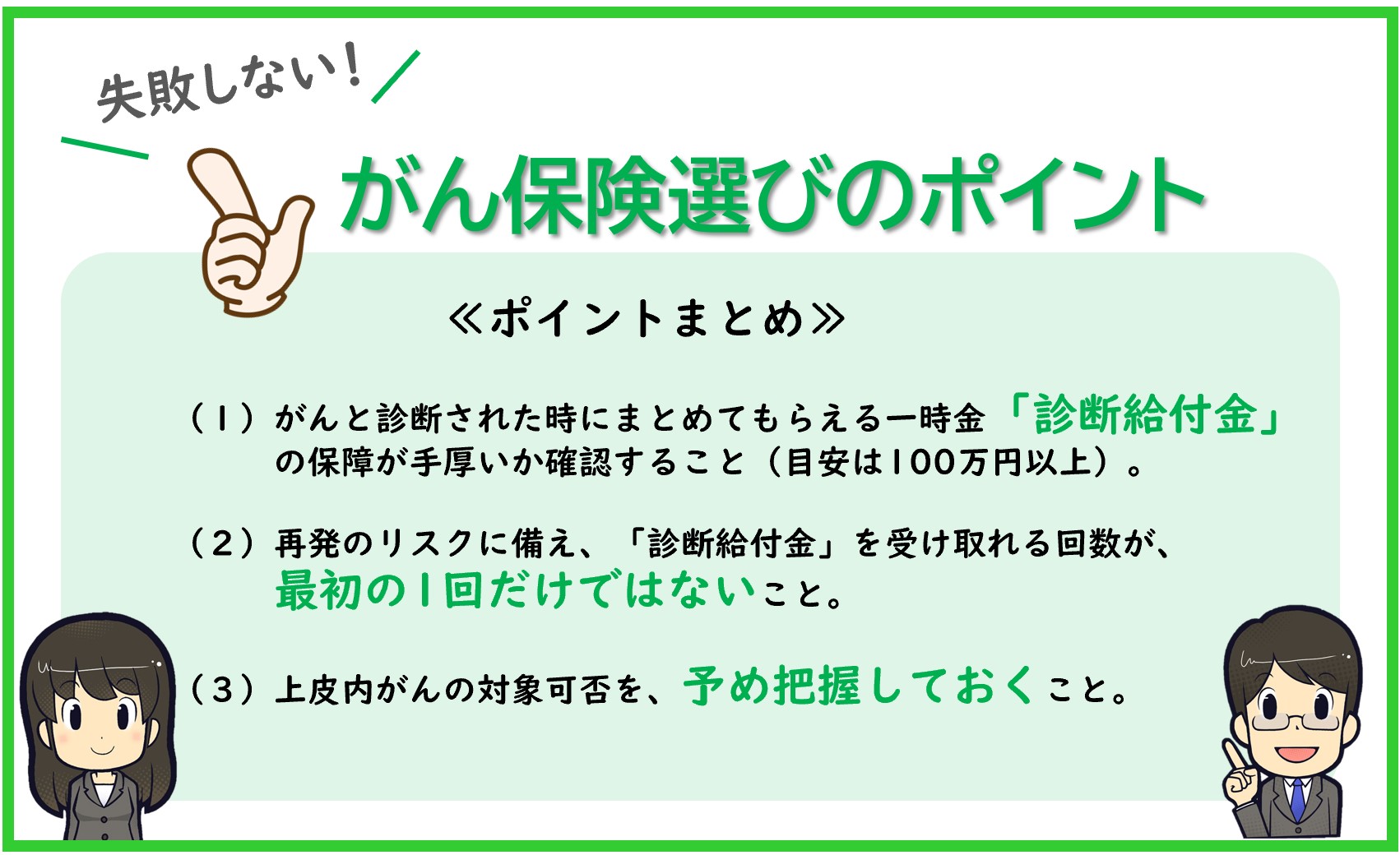

▶がんと診断された時にまとめてもらえる一時金「診断給付金」の保障が手厚いか?

▶再発のリスクに備え、「診断給付金」を受け取れるのが最初の1回だけではなく、再発にも備えられるか?

▶上皮内がんの対象可否を、予め把握しておくこと。

…以上の3点となります。

そして、肝心なのは保険料とのバランスです。

いくら保障内容が手厚くても、いつがんになるか分からないので、長い期間、払い続けていくことができないような高い保険料では意味がありません。

そこでオススメしたいのがインターネットで加入できるがん保険です。

一般的にインターネットで加入できる保険は、保険ショップなどで加入できるがん保険よりも安いものが多いです。

保険ショップや保険会社の生保レディなどが販売している保険は、営業マンに支払う手数料や、営業所オフィスの人件費・家賃・光熱費などがかかっているので、その分、加入者が支払う保険料も少しずつ高く設定しなければいけません。

がん保険を選びのポイント3つをおさえながらも、できるだけ毎月支払う保険料の負担を減らしていきましょう。

\がんへの備えが不安な方へ/

※満足度95%!話題の保険相談サービス

専門誌でも高い人気!FWD富士生命「新がんベスト・ゴールドα」

それでは、がん保険を選ぶ上での3つのポイントを踏まえて、実際のがん保険商品を確認していきましょう!

今回紹介する「FWD富士生命 新がんベスト・ゴールドα」は、ここ数年に渡り高い人気を誇ってきたがん保険です。

2019年のオリコン顧客満足度調査でも1位を獲得し、保険専門の雑誌・書籍・インターネットサイト等の評価・口コミで、高い評価を獲得してきたがん保険です。

ちなみに、FWD富士生命は、派手なテレビCM放送や広告を出したりはしていません。しかし、最近では、アイドルグループSKE48の元メンバーで、現在も乳がんと闘う矢方美紀さんが、頻繁にFWD富士生命のイベント出演しされ、若い世代にも徐々に浸透している保険会社です。

画像:マイナビニュース

「新がんベスト・ゴールドα」のポイント3つ

(1)診断給付金の手厚さで「王者」と評価されてきたがん保険!

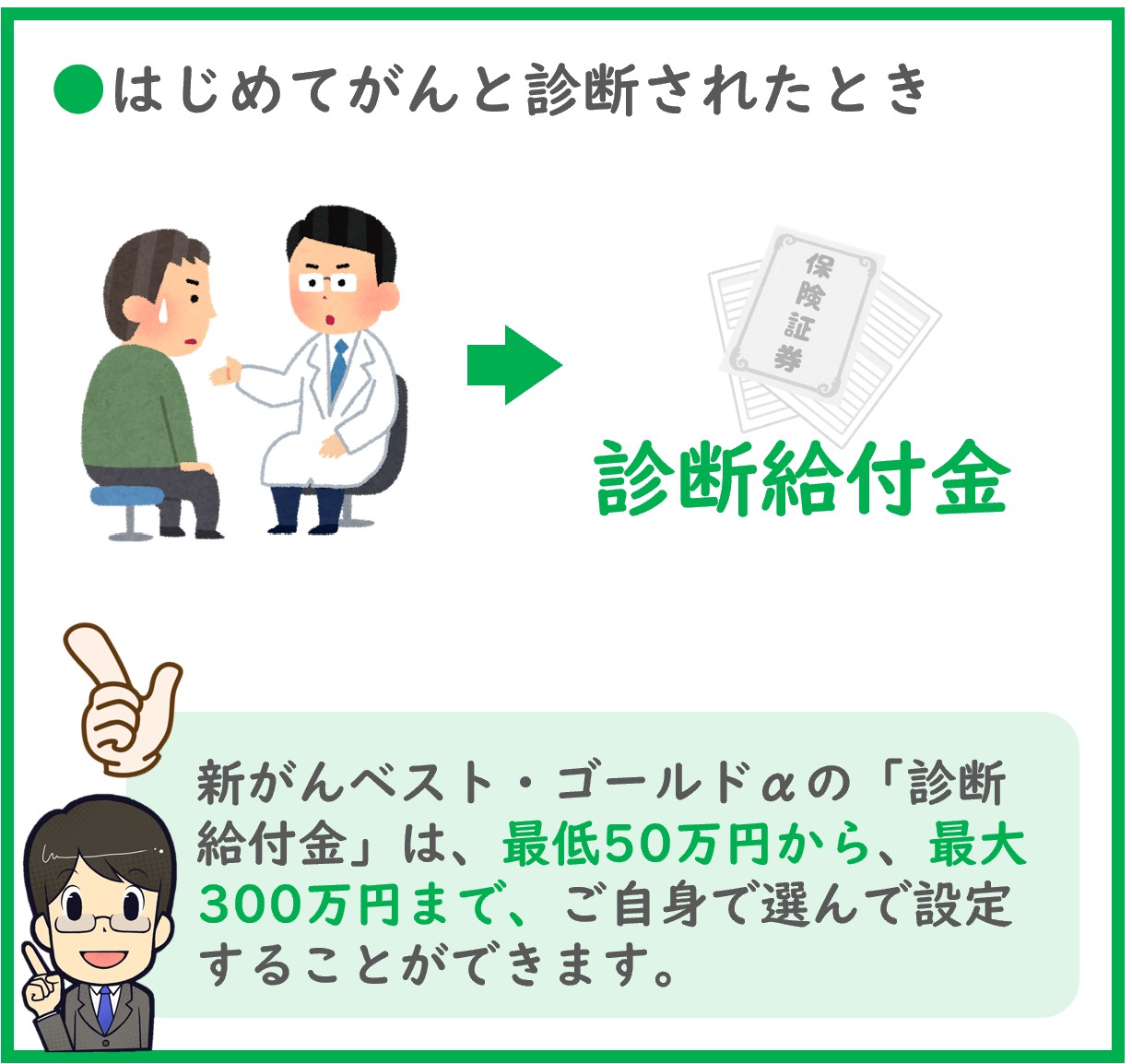

「新がんベスト・ゴールドα」の大きな特徴の1つが、診断給付金の手厚さです。

「新がんベスト・ゴールドα」は、診断給付金を50万円から最大300万円まで設定することができます。

前述の通り、保険金の使い道を自由に決めることができる「診断給付金」こそ、がん保険の最も基本的な部分であり、1番の魅力でもあります。

この「診断給付金」はがんと診断された時にまとめて支払ってもらえるお金です。

「入院したら1日につき〇万円支払われる」、「入院後に通院したら1日につき〇万円支払われる」、「この治療をしたら〇〇万円支払われる」…といった条件を気にしなくて済みます。

そのため、がん保険においても、もっともシンプルかつ重宝される「診断給付金」が手厚い「新がんベスト・ゴールドα」は、保険の専門誌では”王者”という位置付けなのです。

実際にがんになってしまえば、命に関わるような状況ですので、保険の細かな内容を気にしたり、患者が自身の加入しているがん保険の内容に合わせた治療法を積極的に選ぶ…ということは現実的には考えにくいもの。

がんの告知を受けて落ち着かない状況の中でも、「とりあえず、自分が加入しているがん保険は、診断給付金が〇〇〇万円支払われる」という風にシンプルに思い出すことができ、金銭的な面で一安心することができます。

尚、診断給付金は50万円・100万円・200万円・300万円の中から設定することができます。

最もポピュラーな設定では、100万円というのが1つの目安ですが、保険料との兼ね合いで決めましょう。

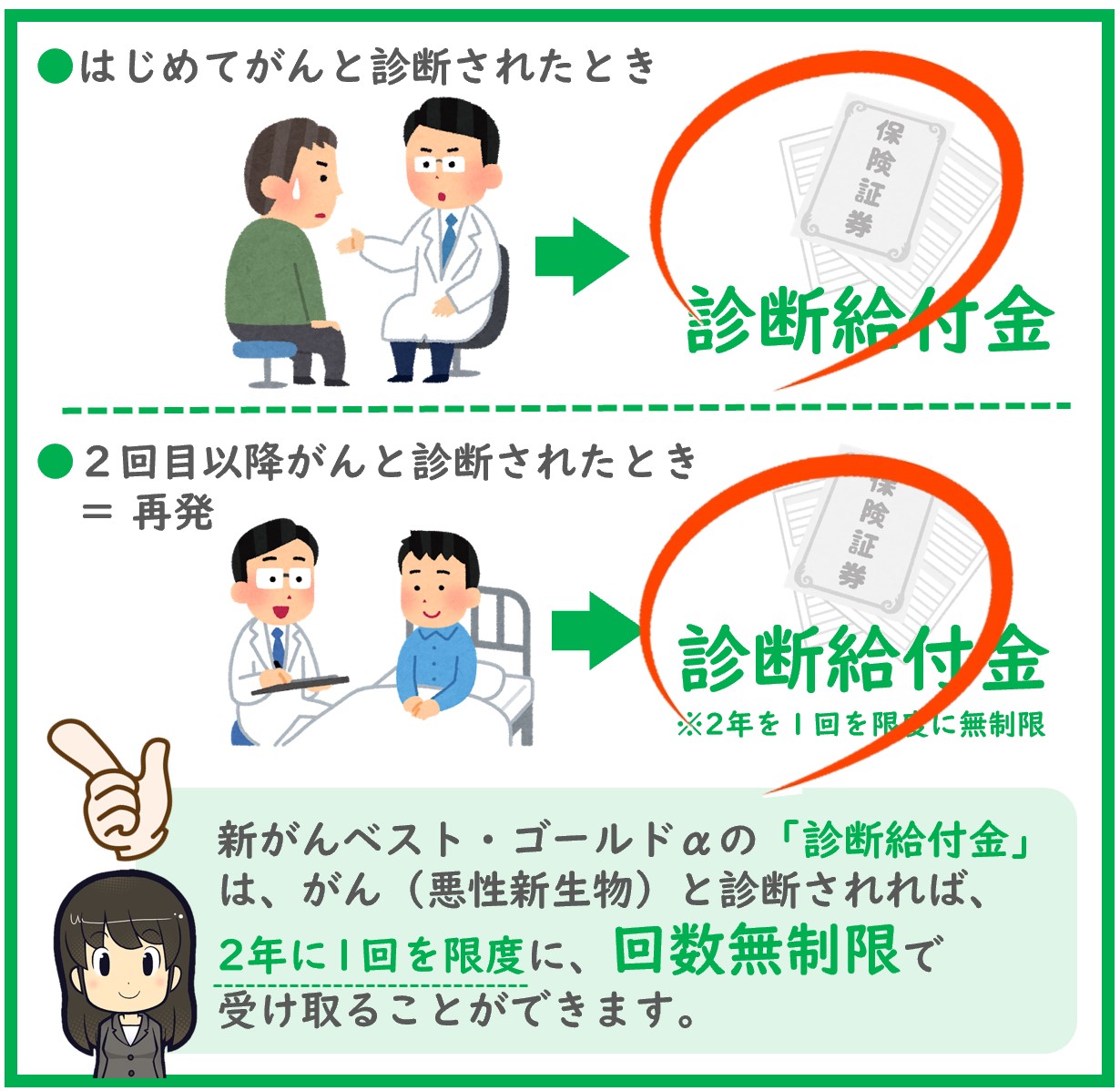

(2)診断給付金が支払われる回数は無制限!

「新がんベスト・ゴールドα」は、入院でも通院による治療でも、がんと診断されれば、診断給付金を回数無制限で受け取ることができます。

そのため、がんの再発…という怖いリスクにも備えることが可能です。

ただし、診断給付金の支払は2年に1回を限度としている点や、「上皮内がん」は保障対象としていない点は、予め注意をしておきましょう。

これは、診断給付金の支払い回数を無制限としている保険会社であれば、「新がんベスト・ゴールドα」以外の保険会社でも同様の扱いとなり、さらに良い条件のがん保険商品もありません。

(3)上皮内がんを「対象にする」「しない」を、自分で選択できる!

悪性ではない初期段階のがん=「上皮内がん」の扱いは、保険会社によって異なります。

一般的には、「診断給付金の50%」(つまり、診断給付金100万円だったら50万円)とか、完全に「対象外」としている保険会社が多いです。

しかし、「新がんベスト・ゴールドα」は、上皮内がんの保障内容を自分自身で決められる点で、他社のがん保険よりも優れていると言えるでしょう。

具体的には、「上皮内新生物診断給付金」というオプションがあり、「つけない」「10万円」「50万円」「100万円」の中からいずれかを選ぶことができるのです。

前述の通り、一般的に、上皮内がんは、転移などの心配もなく手術によって確実に治るとされているもの。

大切なのは、自分が加入しているがん保険の上皮内がんの扱いがどうなっているのか?と事前に把握しておくことです。

最悪なのは、仮に、この「上皮内新生物診断給付金」というオプションを付けていない状況で、上皮内がんになったときに「がんになったから〇〇〇万円出る」と勘違いし、保険会社とトラブルになってしまうケースです。

このような最悪ケースを避けるためには、「上皮内新生物診断給付金」を、ミニマムで10万円とか50万円などで設定しておく…というのも1つの考え方です。

FWD富士生命「新がんベスト・ゴールドα」の特徴まとめ

さて、ここまでは、がん保険の具体的な例として、「新がんベスト・ゴールドα」の特徴を紹介してきました。

これまでの話をまとめると…

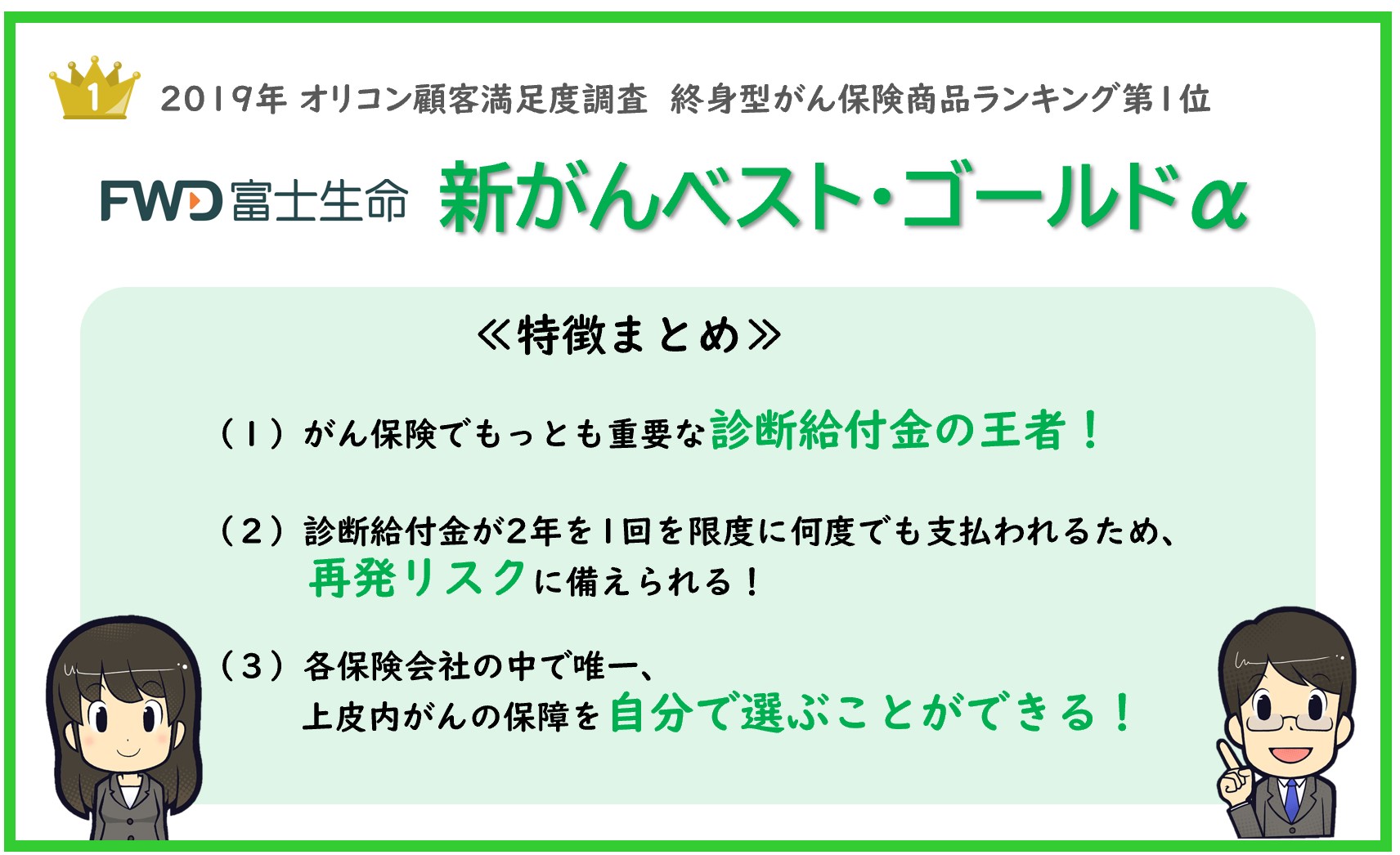

▶「新がんベスト・ゴールドα」は、がん保険でもっとも重要な「診断給付金」の王者!

▶「新がんベスト・ゴールドα」は、「診断給付金」が2年を1回を限度に何度でも支払われるため、再発リスクに備えられる!

▶「新がんベスト・ゴールドα」は、各保険会社の中で唯一、上皮内がんの保障を自分で選ぶことができる!

…これらの点が、FWD富士生命「新がんベスト・ゴールドαの特徴です。

そう、つまり!

「新がんベスト・ゴールドα」は、人気のがん保険というだけあって、がん保険選びのポイントをしっかりとおさえた商品になっているのです!

\新がんベスト・ゴールドα/

※保険料を計算してみる

しかし!「新がんベスト・ゴールドα」の特徴はこれだけではありません!

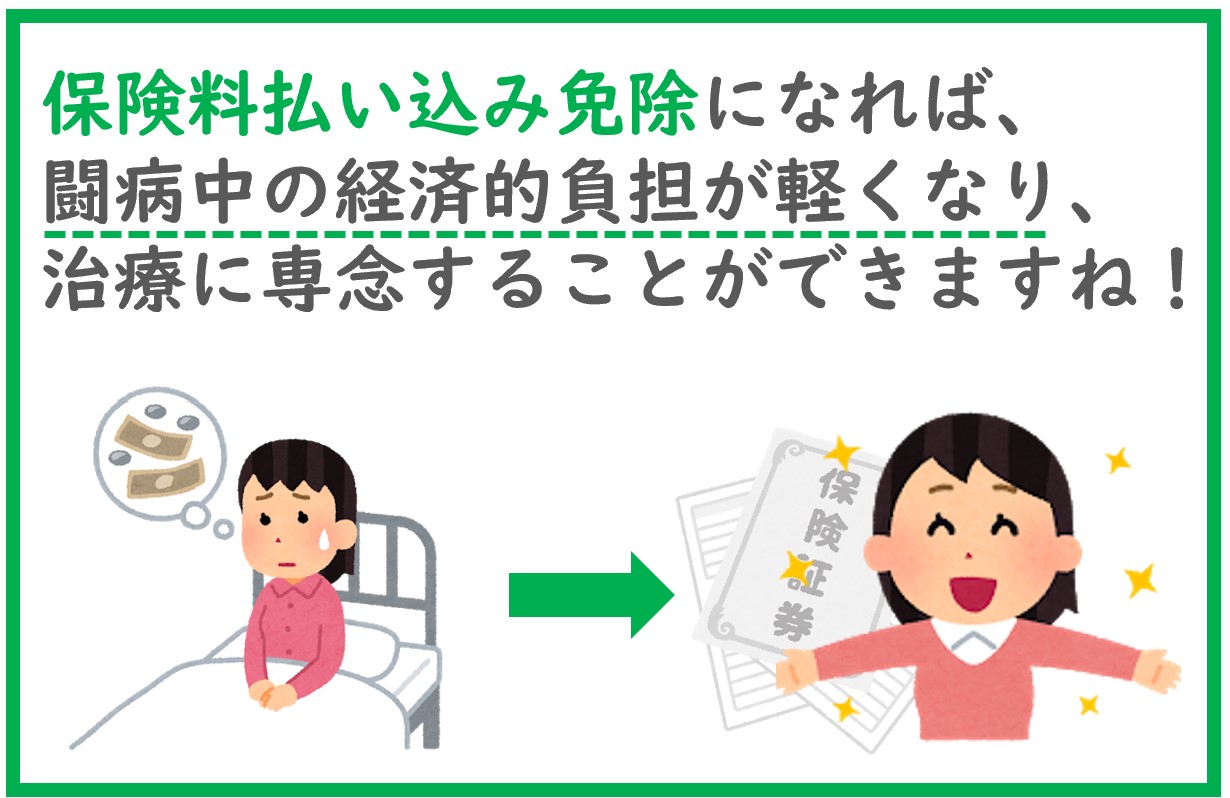

さらに、「保険料払い込み免除」機能で、がん治療に専念できる!

「新がんベスト・ゴールドα」は、上記の大きな特徴に加えて、さらに「保険料払い込み免除」という機能があります。これは、初めてがん(ただし上皮内がん除く)と診断確定された場合、その後、保険料の払込みは免除される…という機能です。

つまり、がんになれば、その後の保険料の支払いをしなくて良いのです。

がんは、働き盛りの男性・女性、誰もが発症する可能性のある病気です。がんになって治療に専念すれば、仕事を辞めたり、一定期間お休みをしなければいけない場合もあります。

そんなとき、この「保険料払い込み免除」の機能があれば、安心して治療に専念できるのです。

この「保険料払い込み免除」の機能は、保険会社によって機能がなかったり、オプションとなるケースも多いのですが、「新がんベスト・ゴールドα」では、最初から基本保険料に含まれている機能です。これは、大きな魅力の1つです。

他にも、「新がんベスト・ゴールドα」には、抗がん剤特約・放射線治療特約・先進医療特約・女性特有のがんの場合などに保障を手厚くするオプション(=特約)も充実しています。

ご家族やご友人の闘病経験から、ぜひこのオプションは付けたい!というものがあれば、保険料との兼ね合いを考えて選びましょう。

ただし、やはり大前提としては、がん保険の大きなポイントである「診断給付金」を充実させることが最初に考慮すべきポイントになります。

特約を付けて保障を充実させる場合も、まずは基本的な保障として、例えば診断給付金100万円等に決めてから、さらに保険料に余裕があれば特約を付ける…という流れで決めていくことが大切です。

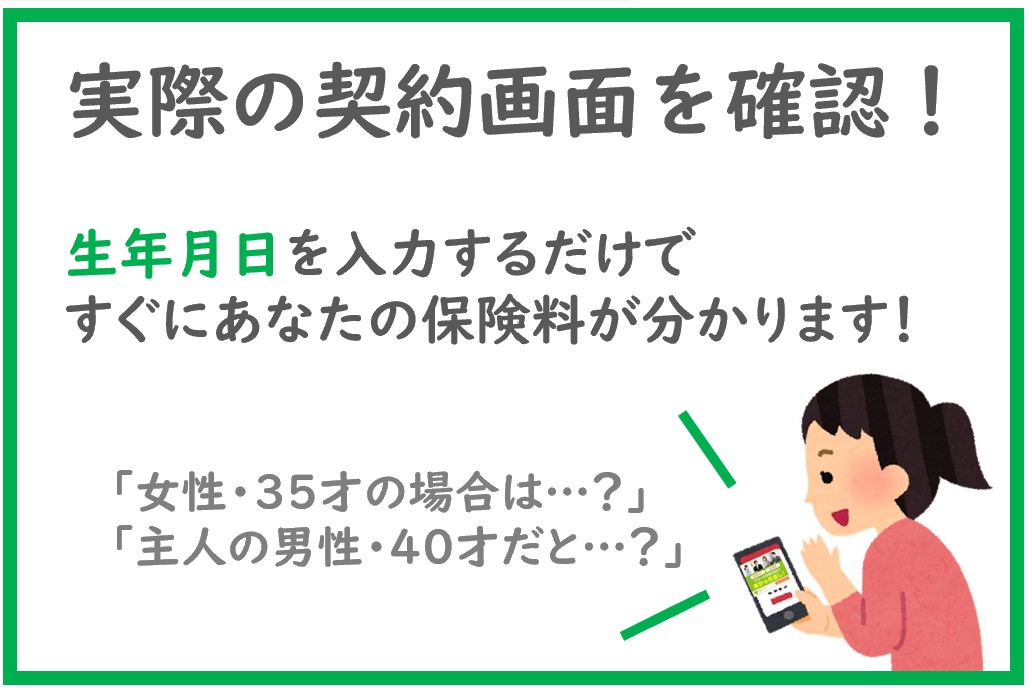

☞「新がんベスト・ゴールドα」実際の契約画面でシュレーション!

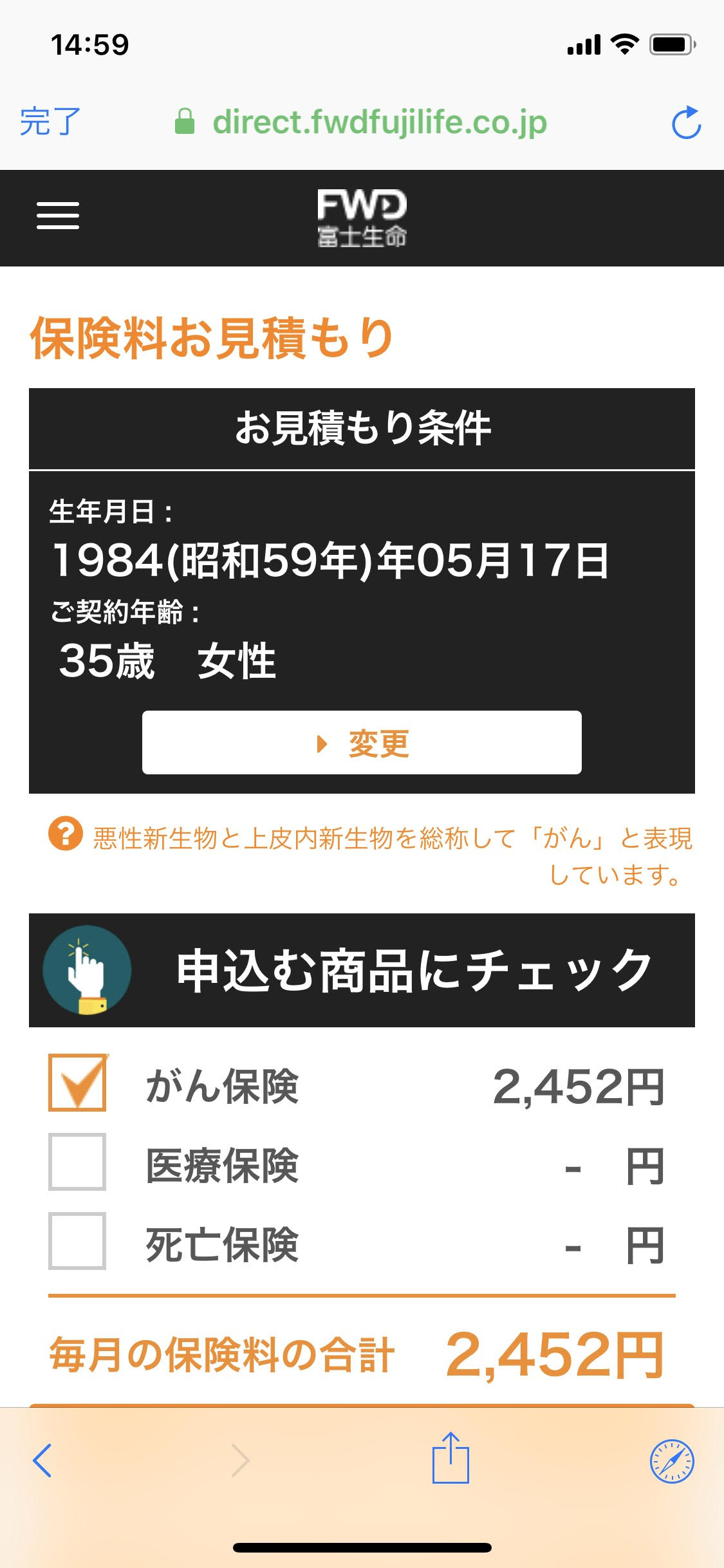

それでは、実際に、FWD富士生命「新がんベスト・ゴールドα」の契約画面を見てましょう!

基本情報となる「生年月日」を入れて、プランを選択すれば瞬時に保険料が分かってしまいます!

例えば、現在35才の女性だと、毎月の保険料はいくらになるでしょうか?

☞まずは大切な「診断給付金」の金額の設定。

画面では「悪性新生物診断給付金」と表示されているので、これを「100万円」に選択。

「保険料払込期間」は、保険料を少しでも安く抑えるために「終身」に設定しました。※他に「60才まで」・「65才まで」と設定することもできます。

☞次に、オプションとなる「特約」の部分を選択します。

高額な先進医療にも対応できるように、「がん先進医療給付金」は、「つける」を選択。

上皮内がんの場合も保険金が支払われるように、「上皮内新生物診断給付金」は50万円に設定しました。

すると、保険料は、35才の女性で毎月2,452円でした!(※2019年10月現在の情報です)

上記は、あくまで一例のプランです。

☞そして、必要に応じて、調整をしましょう!

例えば、この金額が「安い!」と感じて、さらに保障を増やしたい!と思えば、さらに細かい特約の設定をしても良いですし、「悪性新生物診断給付金」を100万円から200万円に増やしても良いかもしれません。

逆に「高い!」と感じれば、上皮内がんの「上皮内新生物診断給付金」を「10万円」に設定すれば少し保険料も安くすることができます。

大切なのは、がんはいつ発症するか分からない病気です。繰り返しになりますが、しっかりと毎月支払い続けていける保険料を設定することが肝心です。

がんになってからでは加入できない…今すぐあなたの保険料をチェック!

ということで、今回は人気がんん保険「FWD富士生命新がんベスト・ゴールドα」を例に挙げ、おさえるべきがん保険選びのポイント3つを紹介しました!

芸能人のがん闘病のニュースを見たり、身近なご家族・友人などのがん闘病体験から、少しでも「自分自身が、がんになったときの備えは大丈夫かな…」と不安に思った方は、がん保険に加入し、いざというときの経済的・精神的な不安を取り除きましょう!

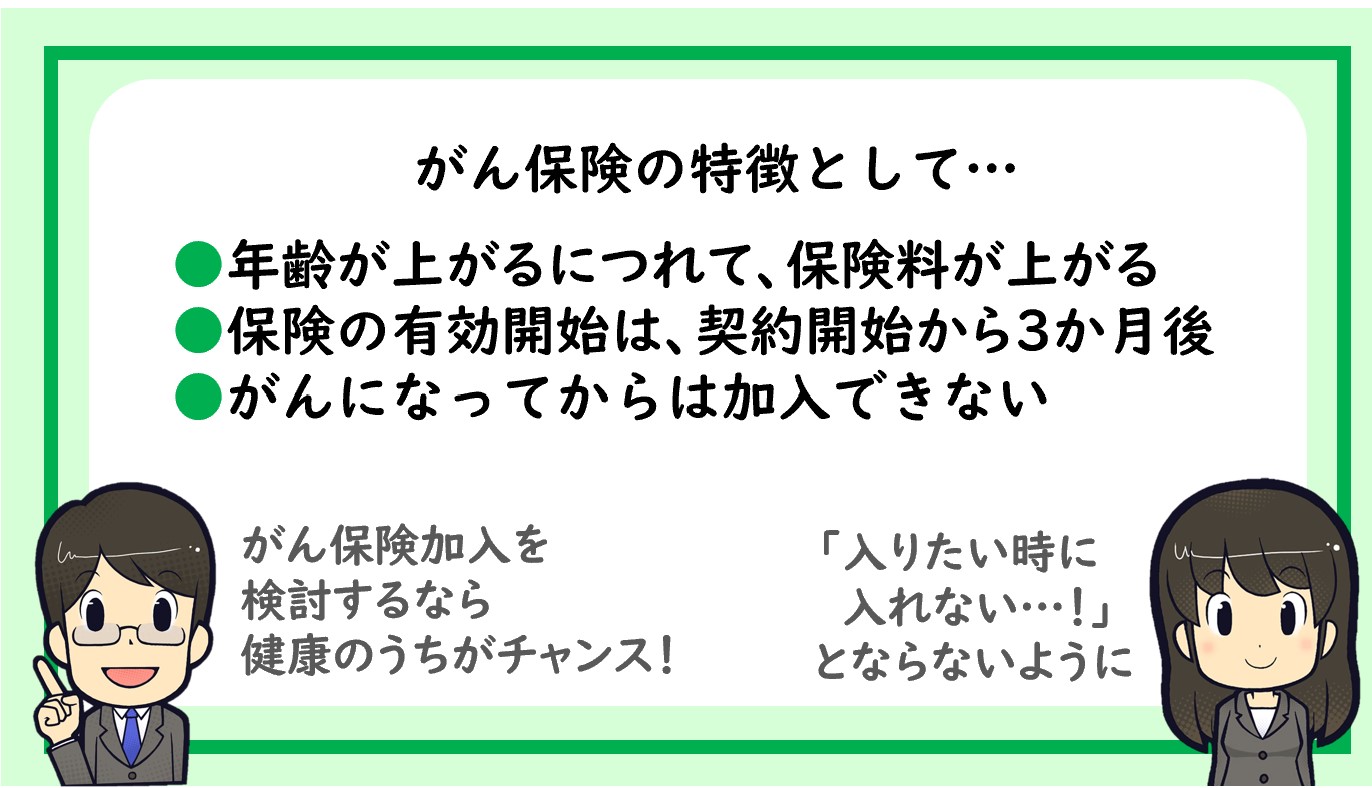

一方、がん保険は、加入する年齢が上がるにつれて保険料が上がってしまう…という特徴もあります。

また、実際にがん保険が有効開始となるのは、契約開始から3か月後となり、これは全てのがん保険共通です。

さらに、基本的な知識ですが、がんになってからがん保険には加入する…ということはできません。

そのため、がん保険は、なるべく早めに、健康なうちに加入することをオススメします。

\新がんベスト・ゴールドα/

※保険料を計算してみる

生年月日を入力すれば、保険料の試算もカンタンに完了するので、今すぐチェックしましょう!