がん保険…貯蓄型・掛け捨て型、どっちを選ぶべき?

がん保険は、“掛け捨て(かけすて)”型の商品が一般的です。

“掛け捨て(かけすて)”とは、掛け金が戻ってこない…つまり、支払った保険料が戻ってこないタイプの保険のことを言います。

この仕組みは、がん保険に限らず、自動車保険・火災保険・医療保険・生命保険(死亡保障)等…をはじめ、あらゆる保険商品に当てはまります。

そう、基本的に、保険は、掛け捨てなのです。

しかし、保険商品の一部には、支払った保険料が戻ってくる“貯蓄タイプ”の保険があります。

●「がん保険で貯蓄って、どういうこと?どんな仕組み?」

●「貯蓄タイプのがん保険って、いくら貯まるんだろう?」

●「正直、保険は興味ないけど、貯蓄にも保険にもなる商品があるなら検討してみてもいいかな?」

“貯蓄”は誰しもが抱える悩み・興味・関心事ですから、このように考える方も多くいるでしょう。

そこで、今回は、がん保険を検討する上で、貯蓄型と掛け捨て型、どちらを選ぶべきか?を解説していきたいと思います。

1.「貯蓄型のがん保険」とは?

(1)貯蓄型がん保険の特徴・仕組み

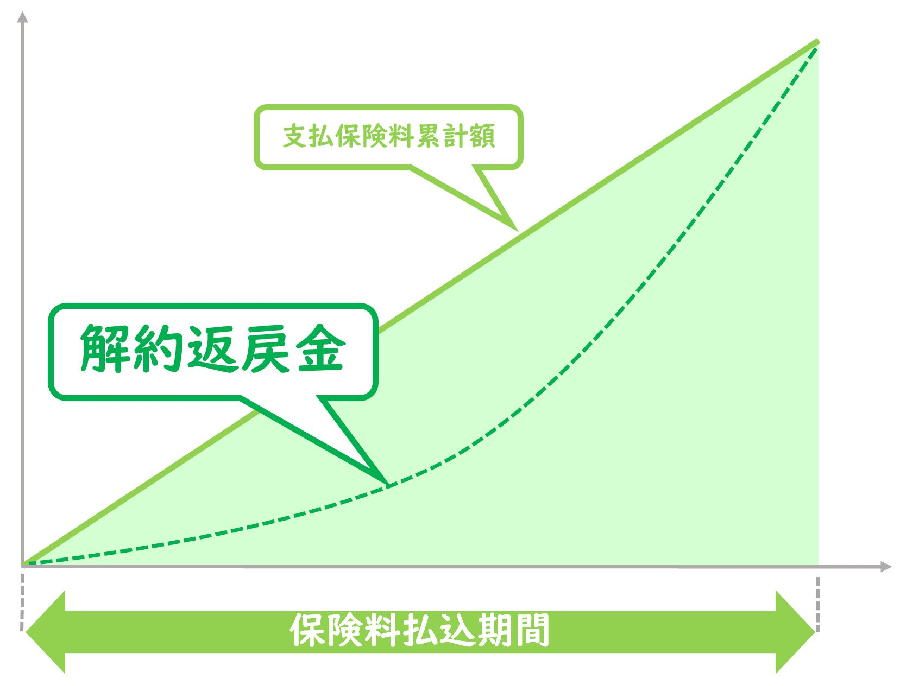

※画像はイメージです。

貯蓄型のがん保険とは、保険を解約した時に払い戻されるお金=「解約返戻金(かいやくへんれいきん)」があるタイプのがん保険のことを言います。

貯蓄性のある保険商品には、他にも終身保険(死亡保障)・学資保険などがありますが、いずれも、この解約払戻金の仕組みを活用したものとなります。

解約返戻金は、貯金のようにいつでもお金を引き出すことができる訳ではないので、普通の“貯金”とは異なります。

図の通り、保険加入期間が短い段階では解約返戻金は少額ですので、貯蓄としての役割を果たしてくれるまでは、満期となるタイミングまで保険料を払い続る必要があります。

(2)貯蓄型がん保険の保障内容

貯蓄型のがん保険の保障内容は、基本的には、一般のがん保険と同じです。

貯蓄ができる反面、保険の機能が不十分になってしまうか?…というと、決してそんなことはありません。

以下は、貯蓄型のがん保険の代名詞とも言える「がん診断保険R」(東京海上日動あんしん生命)の保障内容です。

| 基本保障 | ●診断給付金:50万円~300万円 ●健康還付給付金 |

| 特約(オプション) | ●入院給付金:診断給付金の1/100 ●がん手術特約:診断給付金の1/5の金額 ●がん通院特約:診断給付金の1/100(もしくは0.5/100) ●悪性新生物初回診断特約:100万円 ●悪性新生物保険料払込免除特則 ●抗がん剤治療特約:5万円、10万円 ●がん先進医療特約:通算2,000万円まで |

| 無料サービス | メディカルアシスト、がんお悩み訪問相談サポート等 |

☞「がん診断保険R(東京海上日動あんしん生命)の評価・口コミ」の記事より抜粋

基本保障にある「健康還付給付金」が、貯蓄型のがん保険のポイントである解約返戻金のことで、それ以外の保障内容や支払い条件は、普通のがん保険と変わりはありません。

一般的ながん保険と同様に、診断給付金が基本的な保障内容となり、特約(オプション)を付けることで保障内容を充実していくことができる…最もスタンダードながん保険の保障内容となっています。

(3)貯蓄型のがん保険…いくらお金が貯まるの?利率は?

気になるのが、いくらお金が貯まるのか?また、利率はいいのか?という点です。

結論から言うと、貯まるお金は、支払った保険料(基本保障部分)が限度であり、支払った保険料以上にプラスに増える…ということはありません。

貯蓄型のがん保険は、「がん診断保険R」(東京海上日動あんしん生命)のキャッチコピーにもあるように“使わなかった保険料が戻ってくる”という点がコンセプトとなっています。

また、くれぐれも覚えておくべき大切なポイントは、保険加入期間が短い段階では解約返戻金は少額のため、途中で解約すると損をしてしまうという点です。

つまり、貯蓄型のがん保険は、お金を貯めるという点だけを考えれば、貯蓄には向いていません。

しかし、ここで、がん保険の原点に立ち返ってみましょう。

がんは2人に一人がかかる病気とも言われ、再発の可能性や治療の長期化によって治療費が高額になりがちとされています。

そのため、がん保険に加入すれば、経済的なリスクへの備えが確実にできます。

そして、何よりも、貯蓄型のがん保険に加入すれば、もし保険の満期までにがんにならなかった場合、これまで払った保険料等とほぼ同額が戻ってくるのです。

この仕組みは、貯蓄型のがん保険にしかできない大きな強み…ということにとなるのです。

参考:「がん診断保険R」に加入の30歳女性の場合、受け取れる健康還付給付金は?

「がん診断保険R」(東京海上日動あんしん生命)の例を紹介しましょう。

健康還付給付金として、受け取ることができる金額は、主契約の既払込保険料相当額 - 主契約の診断給付金の合計額です。

もし上記の計算式によって、計算した結果が0円以下となるときは、健康還付給付金を受け取ることはできません。

…ちょっとわかりずらいので、30歳の女性のケースを例に解説します。

2021年5月現在、30歳の女性がこの「がん診断保険R」に診断給付金を100万円に設定し契約した場合、毎月の保険料は3,150円となります。

この女性が、70歳となる健康還付給付金支払日までに通算で支払う保険料の金額、151万2,000円(3,150円/月×12か月×40年)となります。

つまり、がんにならなかった場合は、健康還付給付金として151万2,000円を受け取ることができるのです。

このお金は、老後の資金としても活用することができそうですね!

☞東京海上日動あんしん生命公式HP(保険料試算はこちらから)

2.がん保険…貯蓄型と掛け捨て型を比較!

がんによる経済的リスクに確実に備えることができて、がんにならなかった場合は老後の資金にもなる。

貯蓄型のがん保険は、とても魅力的な商品と言えるでしょう。

しかし、その一方で、2021年現在でも、がん保険は、貯蓄型ではなく掛け捨て型に加入している人が圧倒的に多いのも事実です。

貯蓄型のがん保険に加入するか迷っている方は、掛け捨て型のがん保険と比較をして、そのメリット・デメリットについても把握した上で加入する必要があります。

(1)貯蓄型と掛け捨て型との比較

| 貯蓄型 | 掛け捨て型 | |

| 保障の手厚さ | 〇 | 〇 |

| 保険料 | ×(高い) | 〇(安い) |

| 保険商品の充実性 | ×(商品少ない) | 〇(商品は充実) |

| 見直しのしやすさ | ×(見直しずらい) | 〇(見直ししやすい) |

こちらは、貯蓄型と掛け捨て型のがん保険の比較です。

貯蓄型のがん保険は、掛け捨て型のがん保険に比べて、保険料が高いのが特徴です。

また、貯蓄型のがん保険は、途中で解約すると損をしてしまうという特徴もあることから、もっと保障内容の充実したがん保険への加入を検討したり…といった“保険の見直し”がしずらいという点もあります。

さらに、貯蓄型のがん保険は、取り扱いをしている保険会社がほとんどありません。

加入を検討するならば、「がん診断保険R」(東京海上日動あんしん生命)のほぼ一択…ということになります。

一方で、掛け捨て型のがん保険は、数十種類と充実性が圧倒的に異なります。

(2)貯蓄型のメリット・デメリット

それでは、貯蓄型のがん保険の特性をふまえて、メリット・デメリットをまとめてみたいと思います。

①貯蓄型のがん保険のメリット

1.「保険」として、いざという時の保障も充分

保障内容は、掛け捨て型のがん保険と基本的には同じです。

特約を付けることで、保障を充実させることも可能です。

2.支払った保険料を無駄にすることがない

「日本人の2人に1人が、がんになる」と言われるように、高齢になるにつれてがんに罹る確率が高まります。

がんになると高額な治療費がかかるため、がんに特化した「がん保険」がある訳ですが、一方で、がんにならない方も多くいます。

がんにならなかった場合も、当然、支払った保険料は戻ってきますので損をすることはありません。

3.契約者貸付制度が利用できる

契約者貸付制度とは、解約返戻金の範囲内で、保険会社からお金の貸し付けを受けることができる制度です。

万が一お金に困った時は、別途ローンなどを利用しなくても、この保険でお金を借りることが可能です。

また、お金を借りたからといって、保障がなくなる訳ではありません。

もちろん、保険加入期間が浅い段階では、解約返戻金は少額ですので、たくさんのお金を借りることができる訳ではありません。

②貯蓄型のがん保険のデメリット

1.保険料が高い!

掛け捨てタイプのがん保険と比べると、貯蓄型は、毎月支払う保険料がやや高めです。

保険料の安いネット系保険会社のがん保険と比べると、ざっくり1.5~2倍といったところでしょうか。

例えば、診断給付金(がんと診断された時の一時金)が、100万円もらえる保障内容の保険料を比べてみれば、その保険料の差は一目瞭然です。

まぁ、それでも「貯蓄と思えば仕方ない」…と割り切れば、支払えない金額ではありません。

| 保険料 | 貯蓄型 (東京海上日動あんしん生命「がん保険診断R」) | 掛け捨て型 (ライフネット生命の「がん保険 ダブルエール」) |

| 25歳女性 | 2,763円 | 1,270円 |

| 30歳女性 | 3,150円 | 1,437円 |

| 35歳女性 | 3,360円 | 1,612円 |

| 40歳女性 | 3,565円 | 1,798円 |

| 45歳女性 | 3,721円 | 1,960円 |

※2018年7月時点。2社ともに基本保障のみの保険料。

2.特約部分の保険料は、貯蓄型ではない!

これは、加入前に必ず覚えておいて欲しい知識です。

あとから“知らなかった!”と気づいた時の精神的ダメージが大きいので…。

例えば、東京海上日動あんしん生命「がん保険診断R」には、診断給付金の100万円という基本保障に加え、特約として「がん入院特約」「がん通院特約」「がん手術特約」「抗がん剤治療特約」「がん先進医療特約」などがありますが、この特約部分の保険料は、仮に保険を使わなかった場合も返って来ないのです。

がん保険は、特約を付けて保障を充実させることが一般的なので、ついついオプションを付けたくなりますが、このオプション(特約)の部分は掛け捨てとしっかり事前に把握しておくことが大切です。

3.途中で解約してしまうと大損する可能性大!

「貯蓄型」の保険の最大の注意点は、途中で解約しても、ほとんどお金は返ってこないという点です。

ただでさえ保険料の高い貯蓄タイプのがん保険ですから、毎月保険料を支払っていく自信のない方は加入はオススメしません。

また、保険商品は、医療事情の進歩とともに、日々新しい商品が開発されています。

途中で解約ができなければ、今後より良いがん保険が発売されても、新たながん保険への加入検討はしづらいですよね。

4.そもそも取り扱っている保険会社が少ない

貯蓄型のがん保険は、東京海上日動あんしん生命が販売している「がん保険診断R」くらいしか商品がありません。

数多くの保険会社から様々な保険商品が販売されている競争の激しい保険業界。

そんな状況の中で、扱っている保険会社がほぼ1社という訳ですから、“貯蓄型のがん保険は、あまり需要がない”とも言い換えることができます。

3.貯蓄型・掛け捨て型…がん保険はどっちを選ぶべき?

さて、今回は、貯蓄型のがん保険について解説をしてきました。

貯蓄型のがん保険は、がんにならなかった場合、これまで払った保険料等とほぼ同額が戻ってくる…つまりお金をムダに使うことがない点が大きなメリットであることや、一方で途中解約しづらいというデメリットもあることがご理解いただけたかと思います。

それでは、貯蓄型・掛け捨て型、どっちを選ぶべきでしょうか?

ここで、最後の結論を出す前に、実際に貯蓄性の高いがん保険に加入し、その後、がんになった芸能人の方のエピソードを紹介します。

(1)貯蓄型のがん保険に加入した、あの有名俳優

戦隊ヒーローの主人公も務めた役者・阪本良介さんは、診断給付金が200万円出るタイプの貯蓄型のがん保険に加入していました。

ちなみに阪本良介さんは、「超電子バイオマン」主人公のレッド役を演じた人気俳優さんです。

☞阪本良介さんのがん闘病の経緯はコチラ

診断給付金200万円という手厚いがん保険に加入していた阪本さんですが、その後、家計を節約しなければいけない事情があり、その際、がん保険を解約してしまったそうです。

しかし、悲運にも、その約半年後にがんが発覚。

がん保険を解約した際の解約返戻金は、たった11万円…だったそうです。

仮に50歳の方が、貯蓄型のがん保険・東京海上日動あんしん生命「がん保険診断R」に加入した場合、毎月の保険料は、13752円(2018年7月現在。基本保障のみの金額)。

特約なども付ければ、1年間で約20万円も支払う保険です。

長い人生、何があるか分かりません。

今後、もっと節約しなければいけない…という状況が生まれた際、保険などは真っ先に見直すべき対象となる訳ですが、その最悪ケースがこれです。

本当にお金が必要な時に、保険にもならず、貯蓄にもなっていなかった…という恐れが十分にあるのです。

がん保険に限らず「貯蓄型タイプ」と呼ばれるタイプの保険で注意すべき点がここなのです。

(2)結局、貯蓄型・掛け捨て型、どっちを選ぶべき?

これまでの話を総合すると、やはり、がん保険の1番の目的、もっとも大切な事は、経済的リスクに備えるのためのものである…ということです。

貯蓄志向は良いことですが、保険料を支払うことができなければ本末転倒となってしまいます。

二兎を追う者は、一兎をも得ず…という言葉もあります。

また、そもそも「がん保険」という保険商品の本質は、安い保険料で手厚い保障を得られるという点です。

今後の長い人生を考えて、確実に支払い続けることができる保険料のことを考慮するなら、がん保険は掛け捨て型を選ぶべきです。

もちろん、貯蓄型のがん保険でも、しっかりと保険料を払い続ければ、保険としても活用することができ、保険料を無駄にすることなく老後の資金にすることが可能です。

まさに一石二鳥。

今後の長い人生を考えながらも、確実に支払い続けることができる保険料と判断できれば、貯蓄型のがん保険をおすすめしたいと思います。