元保険会社員が教える!がん保険の選び方

今回は、“保険・金融ライター“として活躍されている品木 彰氏に、がん保険の選び方を解説していただきます!

品木氏は、生命保険会社に約10年勤務し、営業所長代理・法人営業部署のリーダーなどを経験。その後、人材会社での転職コンサルタントを経て、2019年にライターとして独立。

現在は、金融専門メディア、Yahoo!ニュースなど、多数のメディアで執筆もされているプロのライターさんです。

幸か不幸か、最近では、プロのライターや保険の販売経験・資格が無くても、誰でもwebメディアの記事を書くことができる時代です。

そのため、「はたして、本当にこの記事を信用しても良いものか?」という読み手のリテラシーも求められる時代。

そんな中で、品木さんは、保険を販売するだけでなく、実際に保険商品を開発したり、保険金支払いの判断をしたり…そんな保険業界の裏側での実務経験を経て記事を書いている “たしかな実績を持つ”ライターさんです。

最近では、フィナンシャルプランナー業界の大御所も「信用できる記事内容の執筆者を見ると、すべて品木さん」と発言したとか、しないとか…

今回は、そんな品木 彰 氏を“特別ゲストライター”に迎え、これまでの生命保険会社での実務経験から、品木氏の考えるがん保険の選び方を解説していただきます。

目次

元保険会社員が教える!がん保険の選び方

各保険会社は、がん保険を医療保険についで主力商品として販売しています。数多くのがん保険が販売されているため、どれを選んでよいか悩んでいる方も多いはずです。

そこで今回は、数あるがん保険の中から、筆者が保険会社に勤務していた経験をもとに、選び方を解説します。

なお今回ご紹介するのは、あくまで私の独自視点の選び方であり、正解ではありません。最適ながん保険は、あなたの生活背景や貯蓄額によって変わります。

なぜがん治療にはお金がかかるのか

数多くの病気の中でも、なぜがんだけ多額の治療費がかかるのでしょうか?それはがんの治療方法に、理由があります。

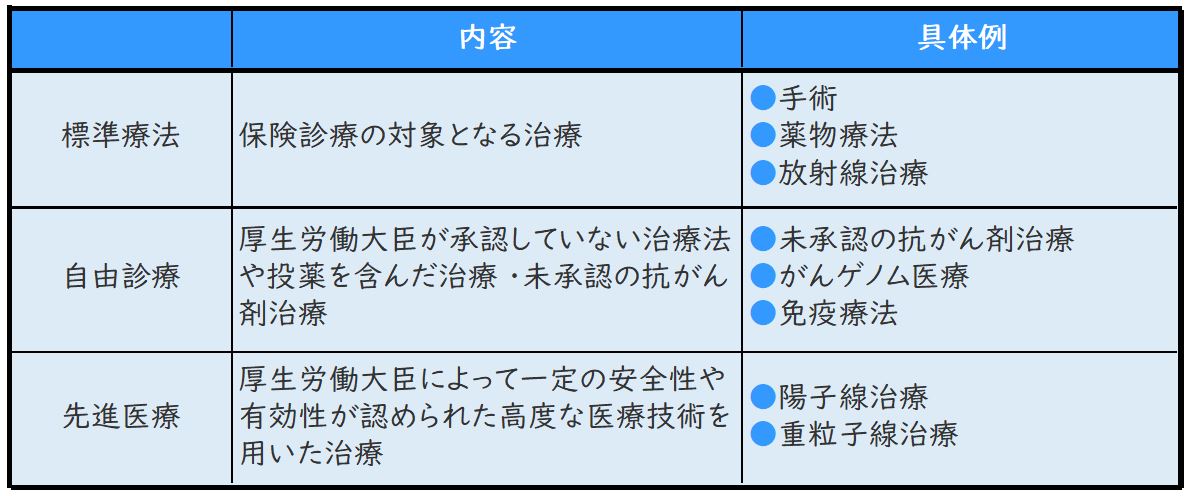

がんの治療方法は、大きく分けて「標準療法」「自由診療」「先進医療」の3種類に分けられます。

標準療法は、公的医療保険の対象です。そのため医療機関の支払い窓口で健康保険証を提示すると、かかった医療費のうち3割の自己負担ですみます。

また、ひと月に自己負担額が一定の金額を超えた場合は、高額療養費制度を適用して超過分を払い戻してもらえます。

一方で自由診療や先進医療は、公的医療保険の対象外ですので、治療費を全額自己負担しなければなりません。よって自由診療や先進医療を受けると、治療費の自己負担が高額になる可能性があります。

自由診療や先進医療の治療効果が、必ずしも保険診療より優れているとは限りません。

しかし、お医者さまから「症状が良くなる可能性のある治療がある」と言われて、自由診療や先進医療を紹介されたら、お金をかけてでも受けたいと思われるのではないでしょうか?

がん保険に加入していると、保険診療だけでなく、自由診療や先進医療を受けた場合の自己負担をカバーできます。

がん治療は通院治療へ

近年は、がん治療の技術が発達したことで、入院期間は短期化しました。その代わり、通院による放射線治療や抗がん剤治療を、長期間にわたって受ける人が増えています。

実際に、がん経験者のうち約6割が、がんの治療期間が2年以上であったと回答しているのです。※出典:FWD富士生命楽天リサーチがん経験者へのアンケート結果2016年9月

そのため、自由診療や先進医療を受けなくても、通院治療が長期化することで治療費の自己負担額が膨れ上がります。

がん治療を受けると治療費以外の支出や損失が発生する

がん治療でカバーしなければならないのは、治療費の自己負担分だけではありません。以下のような、支出や収入の減少にも備える必要があります。

● 差額ベッド代や食事代、通院時の交通費などの公的医療健康保険適用外の出費

● がん治療により働けなくなったり、就業制限がかかったりした場合の収入の減少

特に、通院によるがん治療を受けることで、以前のように働けなくなり収入が減少するケースは珍しくありません。実際にがんに罹患した人のうち56.8%の方が、収入が減ったと回答しています。※出典:東京都福祉保健局2014年「がん患者の就労等に関する実態調査」

以上の点からがん治療は、長期間にわたる通院治療に加えて収入が減少するリスクもあるため、公的医療保険だけでは賄えない可能性があるのです。

がん保険を選ぶポイント3選

ここでは、長期間にわたるがん治療にも備えられる保障を中心に解説しますので、がん保険選びの参考にしてみてください。

1.通院によるがん治療もカバーする治療給付金

がん保険の治療給付金は、入院の有無にかかわらず放射線治療や抗がん剤治療、ホルモン剤治療などを受けた月ごとに給付金が支払われる保障です。

そのため、長期間にわたる通院での放射線治療や抗がん剤治療に備えられるだけでなく、給付金額の設定次第では減少した収入もカバーできます。

ただし治療給付金は、「月1回を限度に通算60ヶ月まで」のような制限がある点に注意が必要です。また「抗がん剤治療は、錠剤のよる経口摂取は保障の対象外」としている、がん保険もあるため、加入時に条件を入念に確認しましょう。

2.診断給付金は複数回受け取れるもの

がん診断給付金とは、がんと診断された場合に、まとまった保険金を受け取れる保障です。受け取った給付金の使い道は、受取人が自由に決められるため、治療費の自己負担分や収入の減少分など、さまざまな支出・損失を補填できます。

また近年のがん診断給付金は、初回の診断時だけでなく「2年に1回を回数無制限」「1年に1回を最大5回まで」など、給付金を複数回受け取れるものが増えています。保険会社によって、給付される回数や条件が違うため加入時によく確認しましょう。

加えて以前は、保障の対象外であった上皮内新生物についても、保障の対象となるがん保険も多く取り扱われています。

ただし上皮内新生物の保障額は、1/2〜1/10に減額されるのが一般的です。また上皮内新生物を、保障の対象外するがん保険もあります。加えて、良性と悪性の中間的な悪性度である境界性悪性腫瘍は、基本的に保障の対象外です。

3.実額補償型がん保険

がん保険は「がんと診断されたら100万円」「抗がん剤治療や放射線治療を受けた月は20万円」のように給付金額が固定された、定額給付型が一般的でした。

しかし2020年現在は、がんの治療で自己負担した金額と同額の保険金が支払われる、実額補償型のがん保険が、損害保険会社によって販売されています。

実額補償型のがん保険は、標準療法だけでなく自由診療や先進医療も全て実費でカバーしてくれます。「がんの治療費が高額になったらどうしよう」と金銭的な心配をしたくない方は、実額補償型のがん保険に加入するのも一つの方法です。

ただし実額補償型のがん保険は、基本的に定期型ですので、更新を迎えるごとに保険料が増えていきます。そのため「子供が成人するまで」「お金が貯まるまで」などの一定期間のみ、がんに備えたい人は実額補償型を検討すると良いでしょう。

筆者が加入しているがん保険は「実額補償型」

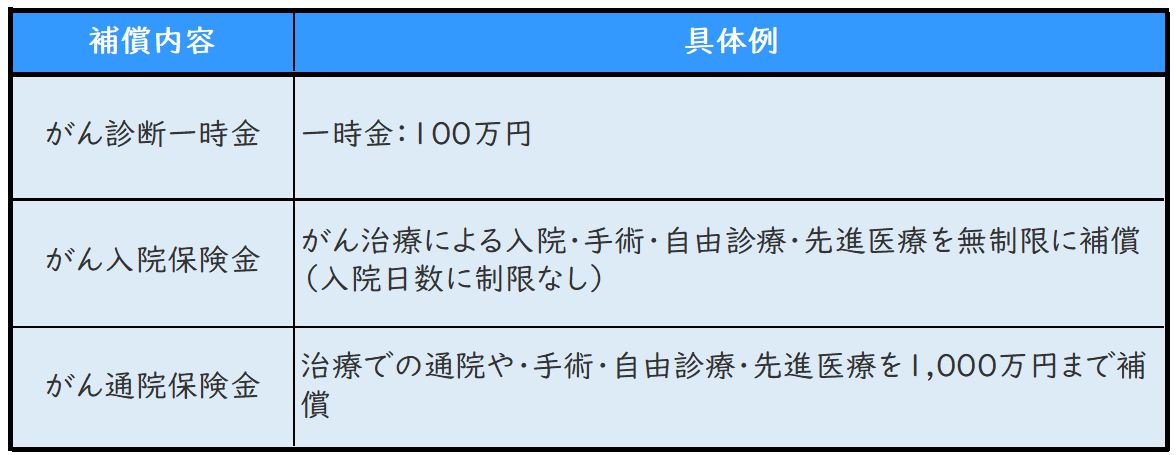

数があるがん保険の中で筆者が選んだがん保険は、実額補償型のがん保険であるSBI損保の「がん保険」です。補償内容は以下の通り。

※自由診療はSBI損保の基準を満たすものに限る

私には、妻と小さい子供がいます。がんになった場合は、家族の生活費だけでなく、子供の教育費も確保しなければなりません。そこで、がんになったとしても貯蓄を一銭も減らさないために、実額補償型のがん保険に加入しました。

また、がん診断一時金100万円を付加しているのは、がん治療による収入減少や差額ベッド代、食事代、お見舞いに来る家族の交通費などを確保するためです。

加えて私は自営業であるため、がん治療で働けなくなっても会社員のように傷病手当金を受給できません。そのため、がん保険に加えて医療保険にも加入し、もしがんになっても金銭的な心配をすることのないように、手厚く備えています。

がん保険選びは担当者選びも大切

がん保険選びに、絶対的な正解はありません。どのようにがんに備えたいのか、がんになると誰がどのように困るのかなどを、総合的に考慮してがん保険を選ぶ必要があります。

一方でがん保険のしくみは、とても複雑なため専門知識がない方は選びづらいはずです。そのため、がん保険を選ぶ際は、保険の専門家に相談しましょう。

がん保険の給付金の詳細な支払い要件は、保険会社によって大きく異なります。しかし保険の知識がない一般の方が、保険約款を読んで給付金の支払い要件を理解するのは、ほぼ不可能です。

がん保険の保険料と保障内容を比較するのも大切です。しかしがん保険に加入しても「給付金が支払われると思っていたが支払われなかった」となっては取り返しがつきません。

そのため、がん保険は、保険約款を熟読している募集人に、給付金が支払われる要件と支払い対象外となるケースを説明してもらい、理解したうえで加入するのがおすすめです。

🖋執筆者紹介

品木 彰 (しなき あきら)

国立大学卒業後、国内大手生命保険会社に就職。営業所長代理、法人営業部署リーダー職などを経て、2019年、ライターとして独立。主に、保険・不動産・資産運用・税金などの金融ジャンルを扱うライターとして、大手金融専門メディアやYahoo!ニュースなど、多数のメディアへの掲載実績を持つ。

最近では、フィナンシャルプランナー業界の大御所も「信用できる記事内容の執筆者を見ると、すべて品木さん」と発言し、今ももっとも注目すべき金融・保険ライターのひとり。

品木氏の言うように、『保険の知識がない一般の方が、保険約款を読んで給付金の支払い要件を理解するのは、ほぼ不可能』です。

失敗しない保険選びは、プロのフィナンシャルプランナーへ!

\満足度95%!話題の保険相談サービス/

※満足度95%!話題の保険相談サービス