自然災害時における損害保険会社のテクノロジーの活用事例まとめ

2019年9月17日、SOMPOホールディングス社長・桜田謙悟氏が会見を行い、首都圏を襲った台風15号による保険金支払額について言及しました。

桜田氏は、同社の子会社で、台風15号における損害保険ジャパン日本興亜の支払額が1,100億円以上となる可能性があることを明言。

この金額は、昨年2018年に発生した台風21号よる被害額(=約1兆円)よりは少ないと見込まれるものの、過去最大規模の自然災害であることを意味するものです。

保険金の支払いが大きくなれば、保険料の値上げなどに影響が及び、実際、今年2019年10月からは、動車保険・火災保険料の値上げも発表されています。

しかし、それはそれで大きな問題ではありますが、千葉県などではまだ停電が続くなど生活に大きな困難が続き、命をも脅かすような問題に直面している地域などもあるようです。

大規模な自然災害に対して、目の前の差し迫った問題をどう解決していくのか?

この問題は、保険会社においても同様であり、保険会社では、テクノロジーを活用することで被害に遭われた方に対して迅速に保険金を支払うための仕組みを構築しようとしています。

そこで、今回は、自然災害時における損害保険会社のテクノロジーの活用事例をご紹介します。

スポンサードリンク

目次

増える自然災害と損害保険会社の役割

昨年2018年は、大阪北部地震(6月18日)・西日本豪雨(6月28日~7月8日)・台風21号(9月3日~5日)・北海道胆振地震(9月6日)などの自然災害が相次いで発生しました。

一連の自然災害における損害保険会社の保険金支払い額は1兆円を超え、東日本大震災(※)のそれをも超えると言われました。

(※)…東日本大震災による地震保険金の支払いは、1兆2,749億円 / 2017年3月.日本地震再保険株式会社調べ)

このような大災害が発生した場合、保険会社におけるリスクは、保険金の支払い金額が膨大になるだけではありません。

保険会社は、大災害が発生し、一部の地域での対応件数が膨大になると見込まれると、特別な災害対策窓口を設置したり、余力のある日本全国の地域から人員の応援を要請します。

しかし、応援対応を行う人員は、普段は、他の地域・部署で別の業務を行っているため、大災害が発生したからといってすべての社員を災害対応に充てる訳にはいきません。

昨年2018年に発生した一連の自然災害では、日本全国各地で相次いで自然災害が発生したため、各損害保険会社がその対応に苦慮しました。

保険会社の対応・支払いが遅くなれば、被災されたお客様から「何のための保険会社なんだ!」「保険なんて役に立たない!」と言われ、信用を失っても仕方ありません。

そこで、活躍が期待されているのが「テクノロジーの活用」です。

保険会社の災害時におけるテクノロジーの活用事例まとめ

保険会社は、どのようなテクノロジーを活用し、保険金支払の迅速化を進めているのでしょうか?

具体的な事例を紹介していきましょう!

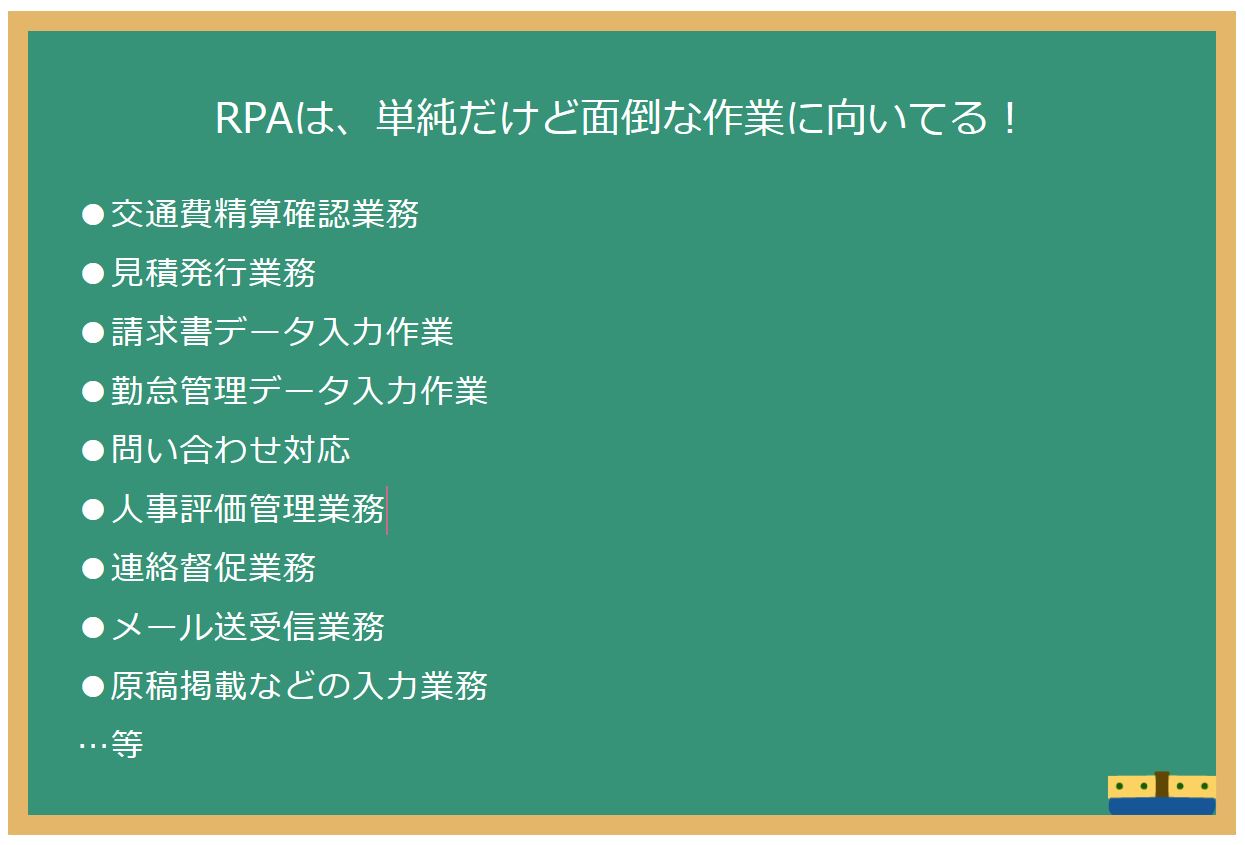

1.RPAによる事務作業自動化

“RPA(ロボティックプロセスオートメーション)”とは、メールやエクセルなど基幹システム等を利用した事務作業を、人間がPC端末を操作するとおりに操作するソフトウェアのことです。

この導入によって、データ入力や計算、データ入手などの事務作業を自動化することが可能になります。

極端な話で言えば、24時間フル稼働させることができるので、人間が行うよりも何倍・何十倍もの業務効率化を計ることができるのです。

RPAは、すでに数年前から現場で取り入れられているので、2018年に発生した一連の自然災害対応にも大きな貢献を果たしたとされています。

以下は、RPAが得意とするオフィス業務の具体例です。

また、RPAは、少子高齢化による人員不足がさらに予測される日本企業にとっては、大きな注目技術となっています。

関連書籍なども数多く販売されています。

![]()

?「いちばんやさしいRPAの教本 人気講師が教える現場のための業務自動化ノウハウ 」をAmazonで購入する

RPAについて興味のある方は、ぜひ下記の関連サイトもあわせてご一読ください。

▶関連記事(外部リンク):「いま話題の「RPA」って何?金額は?保険会社の導入事例も紹介」

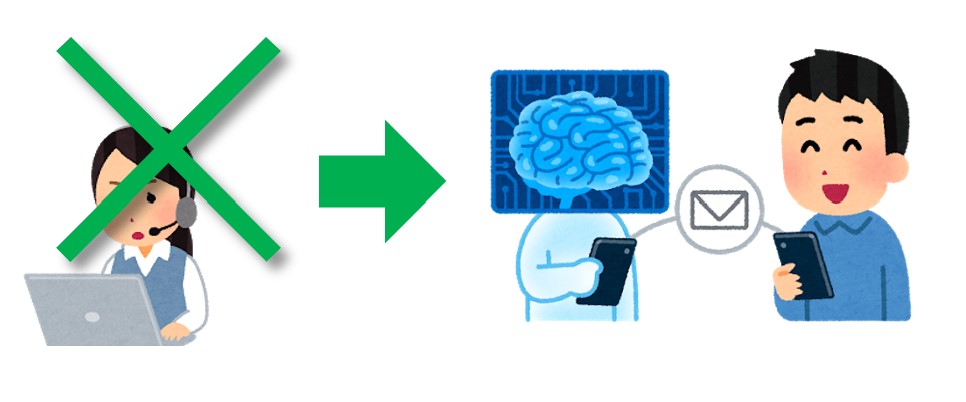

2.事故受付のweb化・自動化

自然災害発生直後は、お客様が保険金請求をするための事故受付センター、商品に関する問い合わせ窓口のカスタマーセンターへの問い合わせが殺到します。

2018年に起きた自然災害でも、保険金請求や問い合わせをの電話をしても1日中オペレータ―に繋がらない…という問題も発生したとされています。

今年9月に起きた台風15号も同様です。

今後は、保険請求の手続きなども、電話ではなくスマートフォンによるweb請求へのシフトなど、web化・自動化が進むと予想されています。

3.損害調査におけるドローン・ビデオチャット活用

地震保険や火災保険は、保険金の支払いにあたって、被災場所の写真撮影や立ち合い調査が必要となります。

当然のことながら、地震や豪雨で被災地が荒れている状態では被災状況を証明できるものはなく、また立ち合いのための調査員の人員が足りなければ、保険金の支払作業が進まないことによって被災者の負担は大きくなります。

そこで、各損害保険会社では、被災地の調査にドローンやビデオチャットなどを活用し、支払いの迅速化を進めています。

例えば、ドローンは、被害エリアの特定・被害状況の把握・立ち入り困難な場所の撮影などに活用が可能です。

また、ビデオチャットは、専門的な知識が必要となり人員が不足しがちな損害調査員が現地に足を運ばなくても、現地にアルバイトを派遣しビデオチャットによる現地調査を行うことで、大幅なコストと時間を削減することが可能になるのです。

今後も大規模な自然災害は発生する

さて、今回は、保険会社の災害時におけるテクノロジーの活用事例を紹介しました。

台風15号は、私たちの生活に大きな影響を与えることとなりましたが、実は、大型台風は、まだまだ年内に再び発生する可能性があります。

また、自然災害は、台風だけではありません。

今後も南海トラフ地震や首都直下型地震などの大災害の発生も予測されており、ライフラインである保険会社の役割はますます高まっています。

ちなみに、南海トラフ地震については、「マグニチュード8~9クラスの地震が30年以内に、70~80%の確率で発生する」と政府から発表されています。

では、実際に保険金支払いを受けるユーザーとしては、どのような備えが必要でしょうか?

保険会社は、自然災害時における対応として、テクノロジーに投資を行い、保険金をスムーズに支払うための効率化を進めています。

しかし、あくまで保険会社・保険商品は「保険金」という金銭的な価値を提供するものですから、自分自身の身は自分で守るという心掛けが必要になります。

火災保険・地震保険の見直しも必要ですが、当面の食糧の確保やライフラインとなる道具の準備など、できる限りの日頃の備えも確実に必要となってくるのです。

そして、自分自身やその家族の身は、自分たちで守るという意識も忘れてはなりません。