加入義務化でも自転車保険は必要ない!?保険料節約の裏ワザ!

今年の4月から、埼玉県・京都府・金沢市では、条例によって自転車保険の加入が義務化となりました。

今回は、“実は、まだ自転車保険に加入していない…“という方に朗報です。

なぜなら、この自転車保険、新たに加入をしなくても、すでにあなたが加入している保険で、同じサービスを受けられる可能性があるんです。

実際に、保険会社では、「自転車保険に加入してないんですけど、子供が自転車で事故をしちゃって…」という相談が来ます。

そして、あれこれと解決方法をアドバイスしたりしています。

つまり、新たに自転車保険に加入して、無駄な保険料を払わなくても済む場合があるのです。

今回は、そんな自転車保険に加入しなくても済む“ウラ技”をご紹介します!

スポンサードリンク

目次

自転車保険、加入義務化の背景は?

2015年、道路交通法が改正され、自転車の交通ルール違反に対する罰則が強化されました。

具体的には、違反切符による取り締まり、もしくは交通事故を3年以内に2回以上行った場合、自転車運転者安全講習を受けなければいけないというもの。

その講習には5,700円の受講料がかかり、受講命令を無視したら5万円以下の罰金が課せられるようになりました。

罰則の対象となる行為については様々ありますが、スマホ操作等による「片手運転」も含まれ、思い当たる節がある方もいるのではないでしょうか。

また、近年では、自転車ブームの影響等もあり、自転車と歩行者との接触事故も増えています。

2008年には、当時小学生5年生だった児童が自転車を運転していた際、当時67歳の女性と接触をしてしまい、女性は意識不明の重体。

女性は一命は取り留めたものの意識は戻らず、2013年、児童の母親に約9,500万円という損害賠償命令の判決が下ったのです。

このような背景により、道路交通法の改正や自転車保険の加入義務化に至ったという訳です。

自転車保険の役割とは?

このような世の中の動向に対して、ビジネスチャンス!と捉えたのが損害保険会社です。

「自転車に乗っていた小学生の子供が、歩行者と接触!歩行者に意識不明の重傷を負わせ、1億円近い高額賠償を請求された」

…という事例を紹介し、自転車保険の加入を勧めるのがお決まりのパターン。

そんな万が一の時でも、自転車保険に加入していれば、高額な賠償金を支払う事が可能ですし、保険会社が相手被害者側との間に入って交渉をしてもらうこともできます。さらに自転車の運転者自身がケガをして通院や入院をした場合でも、その治療費を請求する事が可能です。

ご家族の中に、毎日自転車に乗っている方がいる方にとっては、自転車保険に入っておけば安心できるのも事実です。

しかし、この自転車保険、実は、新たに加入をしなくても同じサービスを受けられる可能性があるんです。

実は、自転車保険なんて存在しない!?

そもそも「自転車保険」として販売されている商品は、自転車事故のためだけに開発された保険商品ではありません。

ウソ!?と思う方もいると思いますが、事実です。

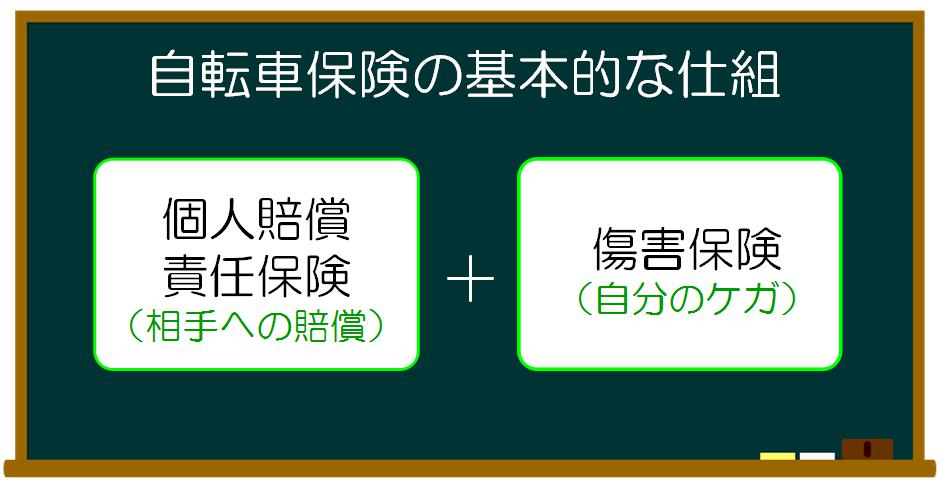

一般的な「自転車保険」は、「個人賠償責任保険」(相手への賠償)と「傷害保険」(自分のケガを補償)をセットにした保険商品です。

2つの既存の保険種類を組み合わせて、「自転車保険」と都合よくそういう名前で呼んでいるだけなのです。

その方が顧客にとって分かりやすく、保険会社も販売しやすいからです。

つまり、自転車事故のために開発された自転車保険というものは、そもそも存在していないのです。

自転車保険の仕組み

では、「自転車保険」と世間で呼ばれている保険商品を構成している「個人賠償責任保険と「傷害保険」とそれぞれどのような保険種類なのかを説明いたします。

●個人賠償責任保険

個人またはその家族が、日常生活で誤って他人にケガをさせたり他人の物を壊したりして、損害賠償金や弁護士費用などを負担した場合の損害を補償する保険。

この個人賠償責任保険は、特約(オプション)として付けられる保険種類で、個人賠償責任保険だけを契約することができません。

具体的には、火災保険、自動車保険、傷害保険など、損害保険商品に特約として付帯できる保険なのです。

また、個人賠償責任保険には、保険会社が相手とのやりとりを肩代わりする“示談交渉サービス”が付いているものと、付いていないものがあります。

●傷害保険

ケガによる死亡後遺症、通院、入院等に対して補償する保険。

通院や入院をした時に、1日につき3千円や5千円など、予め設定した金額がもらえる保険商品です。

自転車保険は必要ない!?その理由とは

自転車事故で最も怖いのは、相手から数百万、数千万、1億円など高額な損害賠償金を請求された時。

この部分を解決する「個人賠償責任保険」に加入しているか否かが、最も肝の部分。

そして、この個人賠償責任保険は、火災保険や自動車保険の特約として付けることができる訳ですから、実は、すでに加入していた!という可能性が十分にあるのです。

さぁ、今すぐあなたが加入している自動車保険や火災保険をチェックしましょう!

さらに自分のケガや死亡保険金をカバーする傷害保険については、仮に加入していなくても医療保険や生命保険などがあればカバーできますし、自動車保険に付帯している人身傷害保険でカバーできるケースもあります。

また、傷害保険は、学校や会社などですでに団体加入しているケースもあります。

つまり、これらを総合すると、よくよく自分が現在加入している保険を調べることで、

知らないうちに個人賠償保険にも傷害保険にも加入していた!…ということが判明する可能性が高いのです。

自転車保険に加入しない場合の注意点は?

但し、あらたに自転車保険に加入をする必要はない!と決めた場合も、注意をしておかなければいけない点があります。

以下に、そのポイントを列挙します。

1.個人賠償責任保険は示談交渉サービス付きか?

示談交渉サービスとは、保険会社が契約者に代わって、相手との交渉を行うサービスの事です。

このサービスが付いていないと、加害者は、直接被害者とやりとりをして交渉をしなければいけません。

最近販売されている自転車保険の個人賠償責任保険は、たいていは示談交渉サービス付きです。

しかし、このサービスが付いていない契約ものあるのでご注意ください。

2.個人賠償責任保険の限度額は十分か?

「個人賠償責任保険」には、限度額があります。仮に賠償責任額として1億円を負ってしまった場合、個人賠償責任保険の限度額が1千万円の契約だった場合、残りの9千万円は自己負担という事になってしまいます。

今契約している「個人賠償責任保険」の最大補償金額を確認する必要があります。

3.個人賠償責任保険は、ずっと加入する事ができるか?

そもそも保険には満期があります。その契約を更新しない限り、補償は満期が来れば終わりです。

特に会社の団体保険は、転職してしまえばその保険契約は無効になる場合がありますのでご注意ください。

また、契約者が自分自身でなく、親や配偶者など別の家族の方が保険契約をしていれば、更新の際に「この特約(個人賠償責任保険)は必要ない!」と勝手に解約されてしまう可能性もあります。

4.家族全員が個人賠償責任保険の対象者となるか?

個人賠償責任保険は、例えば、親が保険加入していれば、同居のお子さんなどは保険対象となります。

もちろん、保険契約の名義がご主人だった場合は、その奥さんも保険の対象者となります。

あらためて以下が、個人賠償責任保険の対象者となる範囲です。

| 個人賠償責任保険の保険対象者 (1)記名被保険者 |

※記名被保険者とは、契約者の名義ではなく、保険の中心者となる人のことで保険契約の際に決めることができます。

多くは、記名被保険者=契約者本人ということになります。

上記を見ると、例えば、子供が独立して結婚して別の住まいに住んでいれば、仮に血縁関係があっても対象にはなりません。

話はそれますが、この個人賠償責任保険は、あくまで日常生活のトラブルを補償するものなので、仕事中に起きたトラブルは保障対象外です。また、家族間でケガを負わせてしまった場合も対象外です。

5.「自転車保険」特有の付帯サービスは、ない。

自転車保険として加入した保険には、サービスとして、自転車のレッカーサービスや盗難補償をしてくれる場合もあります。

それらは、自転車保険に加入しないと受けられないサービスなので、その点にはご注意ください。

しかし、そもそもそのような費用は、保険に加入しなくても実費を払えば済む話です。

自転車のレッカーや盗難といった、万が一の時に高額が費用が発生しないものに対して、保険料を払うのは得策ではありません。

まとめ

今回は、新たに自転車保険に加入して、無駄な保険料を払わなくても済むためのウラ技として、個人賠償責任保険の仕組みについて解説しました。

自転車保険の加入を検討している方も、すでに加入しているという方も、自身やご家族が自転車をよく利用されるという場合は、今一度、加入している保険の内容を確認してみてください。

そして、加入をしていなかった場合には、新たに自転車保険に加入しても良いですし、自動車保険や火災保険に、個人賠償責任保険の特約を付けても良いでしょう。

もちろん、自分自身で分からない場合は、気軽に保険ショップなどで専門家にチェックしてもらいましょう!

\満足度95%の保険相談/

※満足度95%!話題の保険相談サービス