この記事では、初めてがん保険へ加入を検討している方に向けて、がん保険のおさえておくべきポイントを解説します。

「がん保険の仕組みをカンタンに理解したい」

「がん保険といっても、いろんな会社の商品があって正直よく分からない」

「がん保険って、いろんな特約があって複雑でわかりにくい」

…保険商品はたしかに複雑です。

また、保険会社も何十社とたくさんあるので、どの保険商品が自分に最適かをすぐに判断するのは難しいものです。

がん保険のテレビCMを観たり、インターネットでがん保険の保障内容について調べても、どの会社のがん保険も同じような感じがして「結局、どれがいいんだろ?」と思った方もいるのではないでしょうか?

そう、がん保険は、どんな保険会社の商品でも基本的な保障内容はだいたい似ているのです。

がん保険を選ぶ上では、まず、その基本的なポイントをおさえておくことが大切です。

目次

1.そもそも「がん保険」とは?

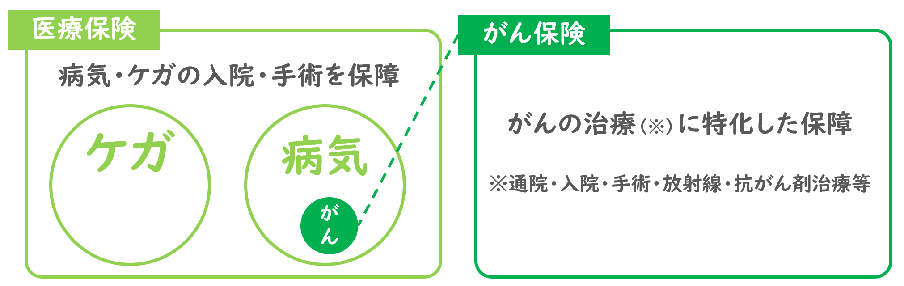

「がん保険」とは、癌(がん)を保障対象とした保険です。

病気やケガなどを保障する「医療保険」とは異なり、保障の対象となる病気は「がん」だけ。

医療保険では、がんによる入院・手術も保障が可能です。

しかし、がん保険は、保障対象となる病気を「がん」に絞ることによって、比較的、安い保険料でがん治療の経済的な負担をカバーできるのが「がん保険」なのです。

2.なぜ、がん保険にニーズがあるの?

では、なぜ、数ある病気の中でも「がん」に特化した保険が存在するのでしょうか?

それは、「がん」という病気が日本人にとって、とても身近な病気だからです。

現在、日本のがん患者の方の数は100万人を超えています。がんの罹患者(※)の数は、1985年以降増加し続け、2012年のがん罹患数は1985年の約2.5倍と年々増加し続けています。(※)…がんになることを「罹患(りかん)する」と言います。

また、日本人が一生涯のうちに「がん」にかかる確率は“2人に1人”。

これは、日本人が、平均寿命(男性なら男性約80歳、女性なら約86歳)まで生きた場合のがんにかかる確率が、だいたい平均すると50%くらい…という意味です。

一方で、がんは年齢とともに発症のリスクが高まる病気として知られていますが、15歳~39歳の若い世代についても、年間約2万人の方が「がん」の診断を新たに受けています。

この15歳~39歳の若い世代のことを、「AYA(アヤ)世代」と言います。

芸能人・有名人の方のがん闘病のニュースを見ると、若い人でもがんになる可能性があり、その病気の怖さを思い知らされます。

※参考記事:「AYA世代とは?若くして癌(がん)闘病を経験した芸能人・有名人まとめ」

3.どれくらいの治療費がかかるの?

がんの治療費は高額になりがち…と思われています。

では、実際にがんになると、どれくらいの費用がかかるのでしょうか?

こちらは、がんの治療にかかった平均金額です。

| がんの治療費平均 | |

|---|---|

| 乳がん | 55万円 |

| 子宮がん | 60万円 |

| 胃がん | 61万円 |

| 肺がん | 65万円 |

| 直腸がん | 71万円 |

| 肝がん | 59万円 |

出典:厚生労働省 平成28年度 医療給付実態調査

がんの治療費は、がんの部位によっても変わりますが、50万円以上かかるケースがほとんど…ということになります。

しかし、これらの金額はあくまで治療費にかかった平均的な費用です。

その後の通院や検診でもお金はかかりますし、抗がん剤治療による脱毛対策としてオーダーメイドのウィッグを購入したり、闘病中は食事に気を使うことで、治療費以外のお金もたくさんかかります。

また、がんの治療費が高額になる理由は、がんという病気の最大の特徴である「再発」や「転移」によって長年に渡って闘病生活を送ったり、1回で200万円以上もかかる健康保険の効かない治療法などによるものです。

これらは、決して稀なケースとは言えません。

さらに、治療に専念をすれば、一定期間仕事を休まなければいけません。

人によっては、仕事を休むことで収入が減ってしまう方、退職という選択肢をせざるを得ない方もいるでしょう。

現在、がん保険の加入を迷っているという方は、

「一定期間仕事が出来なくなって収入が減ってしまっても、がん治療にかかる費用 ≒ 50万円~100万円もしくはそれ以上…という金額を、貯金から切り崩しても今と同じレベルの生活を問題なく送っていけるか?」

という風に考えてみてはいかがでしょうか?

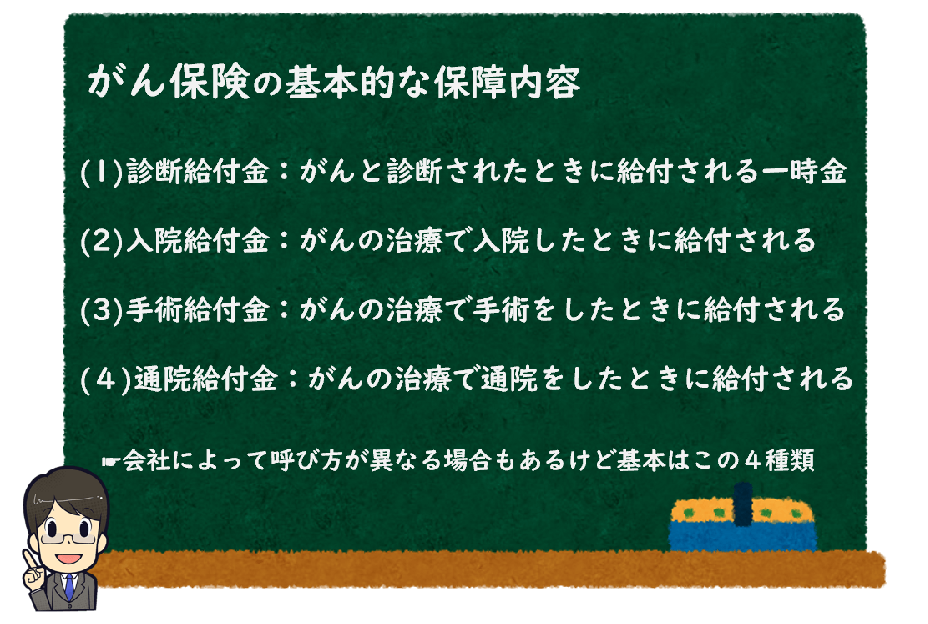

4.がん保険の保障内容

がん保険は、各保険会社から様々な商品が販売されており、その数は、数十種類を超えています。

しかし、一般的ながん保険の保障内容は、基本的にはだいたいどれも一緒。

がん保険の保障内容は、主に、以下の4種類です。

● (1)診断給付金…がんと診断されたときに給付される一時金

● (2)入院給付金…がんの治療で入院したときに給付される

● (3)手術給付金…がんの治療で手術をしたときに給付される

● (4)通院給付金…がんの治療で通院をしたときに給付される

がん保険の保障内容は、医療事情の変化とともに少しずつ変化していく傾向にありますが、現在は、上記①のがんと診断された時に給付される一時金「診断給付金」を重視する保険商品が主流となっています。

この「診断給付金(=「診断一時金」と言ったりもします)」は、具体的には、“がんと診断されたときに100万円(自由に設定が可能。一般的には100万円。)の診断給付金が給付される”というもの。

保険金の使い道を自由に決めることができるため、どのような治療方法(手術・抗がん剤治療・放射線治療)/治療スタイル(入院か通院か)にも対応が可能なことから、「診断給付金」を重視するがん保険が人気の傾向にあります。

こんな保障をしてくれるがん保険商品・特約も人気!

上記で紹介した4種類の保障内容に加え、治療方法の変化とともに様々ながん保険商品・特約などがあります。

そのタイプは、保険会社によって様々です。

● 治療給付金…所定の手術・放射線治療・抗がん剤治療・ホルモン剤治療・緩和療養を受けたとき、治療を受けた月ごとに給付される

● 保険料払込免除特約…がんと診断されたときに、以後の保険料が免除される特約

● がん先進医療特約…先進医療にかかる技術料のうち自己負担額と同額を保障する特約(通算2,000万円までのところが多い)

もちろん、保障内容が充実しているに越したことはありませんが、当然ながら、特約をたくさん付ければ保険料も高くなります。

基本的な保障を確保しつつ、あとは保険料とのバランスを考え判断する必要があるのです。

5.必ず知っておきたいがん保険の特徴

ここからは、がん保険に加入する前に、必ず知っておきたい【がん保険の特徴】を紹介します。

この点を事前に知っておかないと、あとから大きな後悔やトラブルに発展してしまう可能性もあります。

がん保険選びを失敗しないためにも、必ずポイントをおさえておきましょう。

(1)加入には審査がある

保険の加入には審査があります。

審査といっても、基本的には、保険加入する際の申込書類やwebで自己申告をするというものです。

例えば、

● 「今までに、がんと診断された事がある」

● 「~年以内の検診で、~と指摘された事がある」

● 「治療中の病気がある」

…というような内容の質問に答え、後日、その審査結果が保険会社から伝えられます。

今まで大きな病気をした事がない方は審査にりますが、過去の健康診断で乳腺異常などが確認された場合、“2年間は、乳房のがんだけは保障しない”というような条件がつく場合もあります。

また、“保障金額を減額する(ex.診断保障金100万円から50万円に減額)“といった条件で審査に通る場合もあったりします。

この審査は自己申告制ですが、健康診断証の提出を求められる場合もあります。

さらに、仮にウソの申告をして審査が通った場合も、がん保険の請求の際にはお医者さんからの診断書が必要になるので、ウソの報告をしていたことはバレてしまいます。

質問に対してウソの報告をしてしまった場合は、「告知義務違反」という事になり、いざ「がん」になったとしても保険金は一切支払われないので、必ず正確に答えなくてはけません。

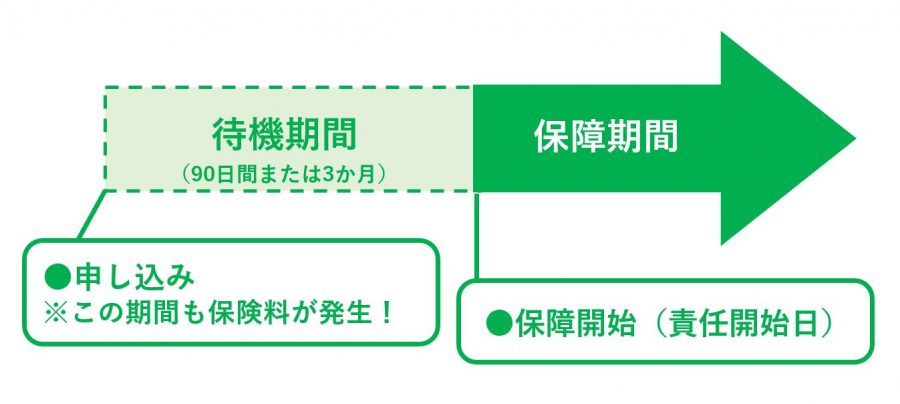

(2)要注意!がん保険特有の待期期間(免責期間)

がん保険に加入する上で、必ず覚えておかなければいけないのが「待期期間」です。

「待期期間」は「免責期間」とも呼ばれ、この期間は、がん保険に加入しても保障を受けることができません。

具体的には、がん保険の契約開始日から90日間(もしくは91日間)=3か月間は、仮にがんが発症したとしても、がん保険の保障を受けることができないのです。

この「待期期間」「免責期間」は、がん保険特有の特徴の1つで、保険会社や商品問わず、ほとんどのがん保険に適用される共通ルールとなっています。

また、この期間中は、保険料も、通常通り支払わなければいけませんし、後から返金される仕組みにもなっていません。

そのため、後からのトラブルを避けためにも、この「待期期間」はぜひ覚えておきましょう。

では、なぜこのような仕組があるのでしょうか?

その理由は、がん保険加入者の公平性を保つためです。

例えば、既にがんになっている人や、もともとがんになっている可能性のある人が、新たにがん保険に入ってすぐに保険金を受け取ることは、健康な状態でがん保険に加入して、毎月保険料を払っていた人と比べると明らかに公平ではなくなってしまいますよね。

このような状況を避けるために、保険会社は一律で約3か月間の待期期間を設けているのです。

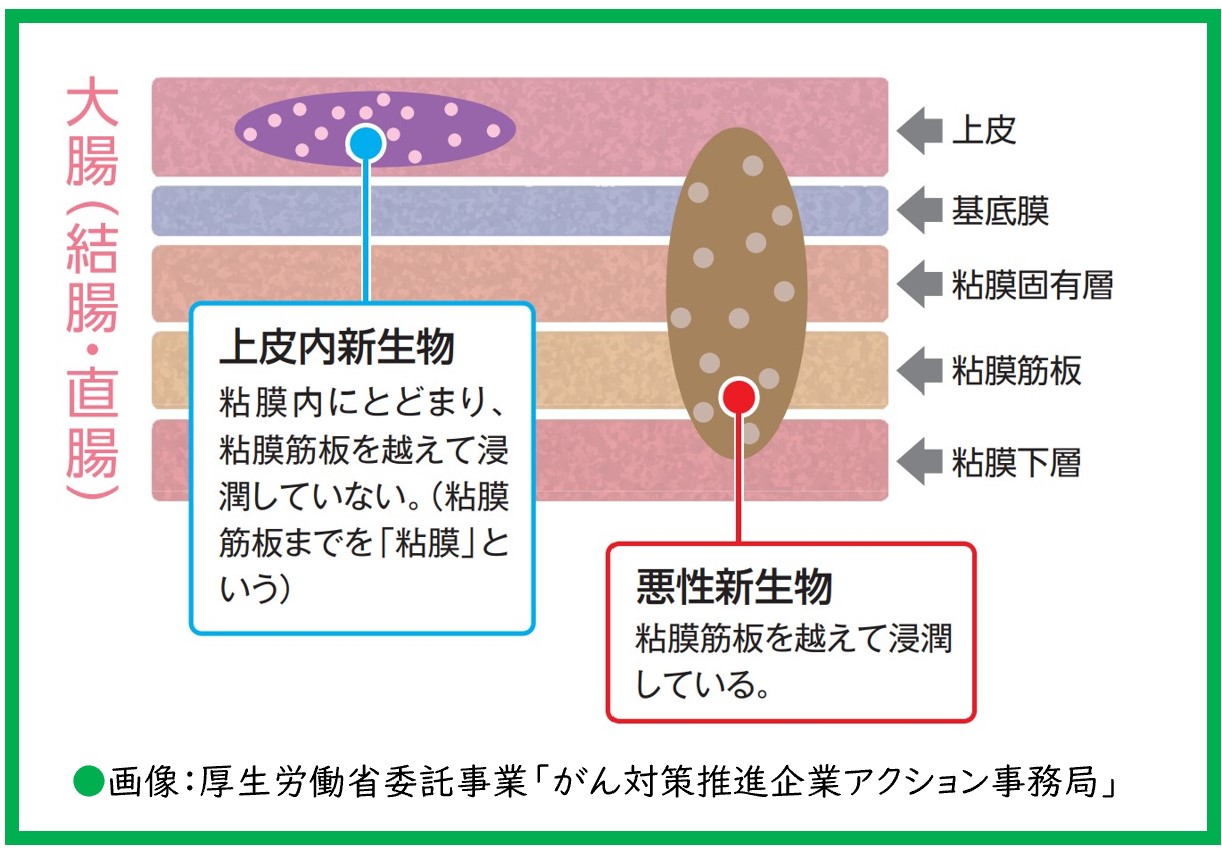

(3)がんなのに対象外?「上皮内がん」とは?

「上皮内がん(じょうひないがん)」とは、悪性ではない初期段階のがんのことを言います。

この「上皮内がん」は、転移などの心配もなく、手術によって切除してしまえば完治するとされています。

そのため、保険会社や保険商品によって、保障内容・保障の可否は様々です。

対象外としたり、診断給付金を減額して支払ったり、もしくは通常のがんと同じ扱いで診断給付金を全額支払ってくれたりする保険商品もあります。

もちろん、通常のがんと同じ扱いで保険金を支払ってもらえるに越したことはありません。

しかし、前述のとおり、上皮内がんは、転移などの心配もなく手術によって確実に治るとされていることから、対象外となったり減額される保険商品でも、必ずしも“悪い商品”と考える必要はありません。

それでも、いざという時に備えて加入した保険が、いざ「対象外です」と言われたら、誰でもショックやストレスを受けてしまうもの。

大切なのは、「自分が加入を検討している(もしくは、現在加入している)がん保険は、上皮内がんの扱いがどうなっているのかな?」と、事前に把握しておくことなのです。

6.がん保険の「保障期間」

保険は、どのような保険でも必ず保障を受けられる期間=保障期間を設定する必要があります。

がん保険の保障期間には、「終身型」と「定期型」があります。

「終身型」のがん保険について

がん保険の場合、年齢とともにがんの発症リスクが上がっていきます。

いつがんになってしまったとしても、がん保険に加入している限りは、一生涯保障されるのが「終身型」のがん保険です。

保険料は、「終身型」の方が「定期型」に比べるとやや高めですが、一度加入すると、そのまま保険料は一生涯上がることはありません。

「定期型」のがん保険について

「定期型」のがん保険は、一生涯の保障をする「終身型」に対して、一定の期間だけ保障を受けられるがん保険です。

「終身型」に比べると、保険料は安いのが特徴ですが、例えば1年や5年・10年など更新のタイミングで保険料が上がっていくという特徴があります。

例えば、子どもが自立するまで、家のローンを払い終えるまでなど、一定の期間だけ保険に加入しておきたい…という方は、定期型で保険料を抑える…という考え方もできます。

尚、「終身型」でも「定期型」でも、保障内容に違いはありません。

しかし、年齢が上がれば「がん」のリスクも高まっていくため「終身型」を選択する方が多いようです。

7.保険料の支払期間

最後に、保険料の【支払期間】についても解説します。

上記で紹介した保障期間が「終身型」のがん保険の場合、保険料の支払期間には、年齢を設定できるタイプ(例えば、60才・65才まで)と、一生涯支払い続けるタイプ(終身タイプ)があります。

保険料の支払期間について知っておくべきことは、「終身タイプ」を選択すると毎月の保険料が安くなるということです。

保険の支払い期間を「終身タイプ」に選択した場合、「一生涯保険料を払うなんて嫌だ!」と思う方もいるかもしれません。

当然ながら、支払うべき保険料は、定年の60才とか65才までに払っておきたい…という気持ちを持つのも当然です。

しかし、がん保険の場合、少し考え方を変える必要があります。

というのも、がん保険は、医療事情が変われば、時代に合ったより良い商品が販売される可能性があるため、解約しない可能性はゼロではありません。

また、例えば、60才くらいになって、子供が自立して、家のローンも払い終わり、ある程度の貯蓄もできている、しかもそこそこ健康…そんな理想的な状態になれば、がん保険も不要になるかもしれません。

その場合、がん保険の支払期間を「終身タイプ」で選択しておいた方が、トータルで支払ってきた保険料は安く済ませることができる訳です。

つまり、保険料の支払期間は、解約の可能性もあることを視野に入れて、月々の負担の少ない「終身タイプ」を選択する…という考え方もあるということを覚えておきましょう。

まとめ:「がん保険」のポイント

さて、少し難しい箇所もあったかと思いますが、ここまでの解説をざっくりとまとめると、大切なポイントは以下の3点。

● 1.がん保険は、がん治療による経済的な損失をカバーしてくれる保険。加入の必要性をしっかりと検討・理解することが大切。

● 2.数多くあるがん保険も、基本的な保障内容や特徴はだいたい一緒。特約は、保険料とのバランスを考えて選択すること。

● 3.がん保険は、審査があり、約90日の免責期間(待機期間)などの注意点がある。また商品によって対象外となる「上皮内がん」などもある。しっかりと内容を把握して加入することが、後悔したり損しないポイント。

そして、がん保険は、「がん」になってから、「がん」の疑いが出てから加入することはできません。

そのため、がん保険の加入するのであれば健康なうちに、また、保険料の安い若いうちから加入を検討する必要があるのです。