【芸能人の方限定】がん保険は必要か?

スポンサードリンク

芸能人のみなさん、早朝から深夜まで毎日お仕事お疲れ様です!

世間では“ブラック企業の是正”やら“働き方改革”が叫ばれていますが、芸能人のみなさんこそ、とんでもない労働時間や不規則な生活を送っていることを管理人は知っています。

忙しいの芸能人の皆さんに比べたら“一般のサラリーマンやOLなんて…”と心の中で思っている方もいらっしゃるのではないでしょうか?

その通りだと思います。

芸能人のお仕事は、代替が効きません。

「すみません、体調悪いので病院行ってから会社に行きます」

「今日、体調悪いので休みます」

「私、今日会社休むので、代わりにクライアントとの打ち合わせの出席お願いしますね」

…そんなことができるのは、サラリーマンや公務員くらいと言っても過言ではありません。

芸能人が仕事を飛ばせば、お仕事がなくなってしまい生活ができなくなってしまいますからね。

本当に大変なお仕事だと思います。

しかし、そんな芸能人の方でも、やはり無理して働いてはいけません。

何かあってからでは取返しがつかない…ということもあります。

「がん」という病気がその1つです。

がんは、今や“2人に1人が、がんになる”と言われている国民病。

芸能人の方の中でも、多くの方がこの病と闘ってきました。

このページでは、忙しく日々頑張っていらっしゃる芸能人の方のために、

少しでも分かりやすく、がん保険とその他周辺の情報をお届けしたいと思います。

※保険のCMに出演が決まった!保険のCMに出たい!という方も、ぜひ一般知識としてご一読ください。

目次

がんになるといくらかかるの?

がん保険の話をする前に、そもそもがんになるとどれくらいの治療費がかかるでしょうか?

保険会社の調査によると、がんの治療にかかる金額は、おおよそ50万円~100万円と言われています。

中には、300万円以上もかかったという方もいらっしゃいます。

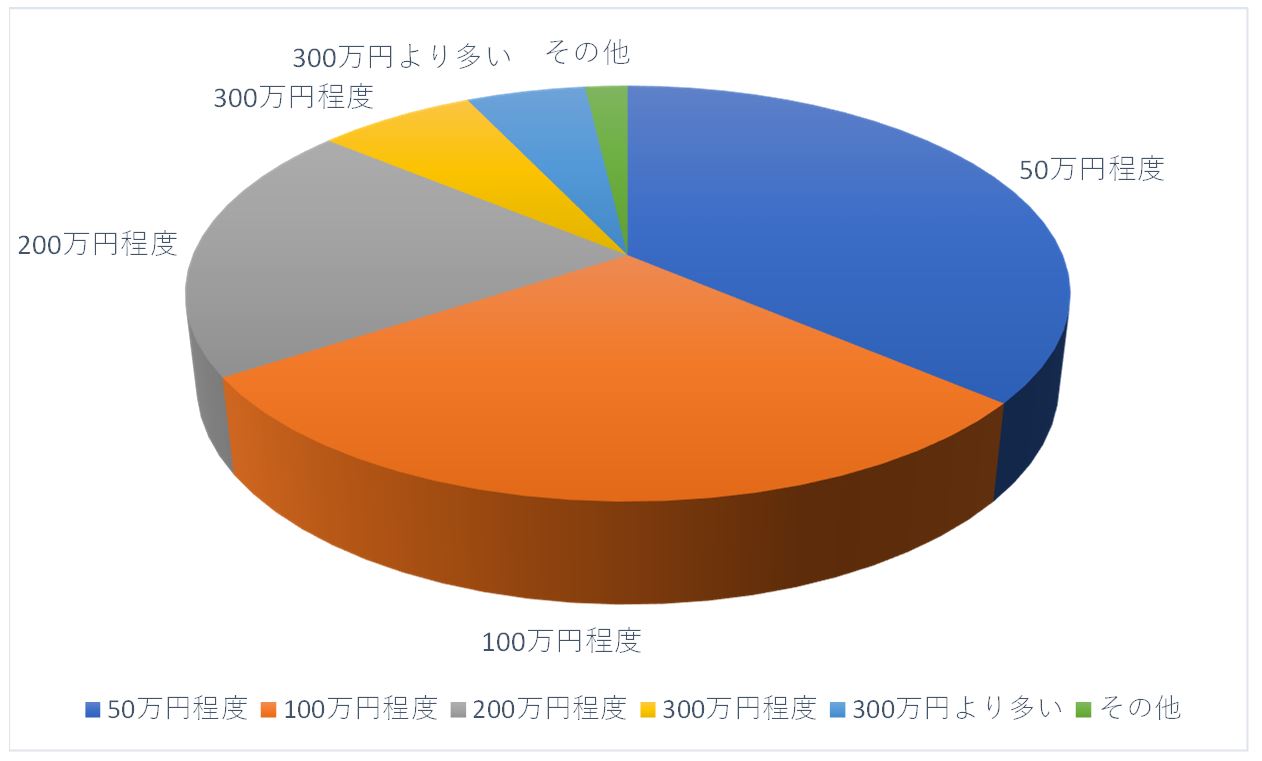

下記のデータは、がんの経験のある方にアンケートを行い、実際にがん治療にかかった費用をまとめたものです。

Q.がん治療全般に関わる費用(入院、食事、交通費等を含む)は総額いくらくらいでしたか?

データを見ると、1番多いのは、50万円程度。

次いで100万円程度、200万円程度という順番です。

この数字を見ると「50万円か、意外にかからないんだなぁ」と思う方が多いようです。

しかし、がんという病気は、発見した時の進行具合によっても緊急性が変わってくるため、費用を自分でコントロールできる程、カンタンに付き合える病気ではないのです。

また、がんの治療法には、手術、抗がん剤、放射線治療などが一般的ですが、治療法の中には、健康保険が効かないもの、つまり3割負担ではなく全額実費負担となる治療法などもあります。

いわゆる“先進医療”と呼ばれる治療法がそれにあたる訳ですが、例えば「陽子線治療」と言われる治療方法は、なんと1回で約300万円もかかります。

先進治療による治療は高額になりますが、それだけ治療には有効なので、希望をする方は多くいらっしゃるようです。

芸能人が加入する「国民健康保険」でできること

芸能人のみなさんは加入している保険は「国民健康保険」です。(ご家族の扶養に入っていない場合)

この保険に加入しているおかげで、普段、病院での治療費は3割負担で済ませることができています。

※保険料を払っていない方や、あまりピンとこない方はすぐに事務所スタッフやご家族に確認しましょう。

そして、この「国民健康保険」に加入していれば、

がん闘病にあたり必ず知っておかなければいけない制度、

「高額療養費制度」という仕組みを利用することができます。

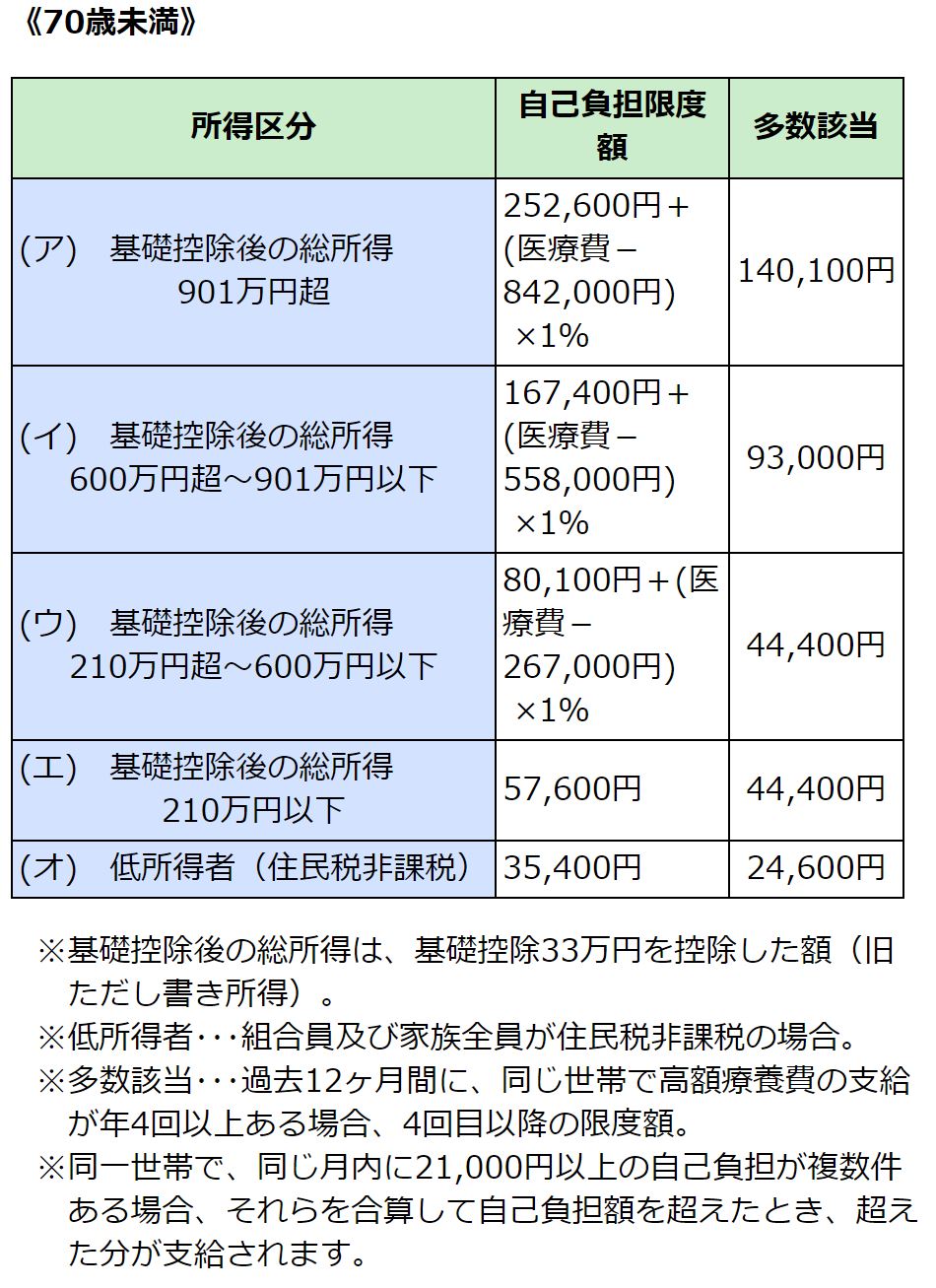

「高額療養費制度(こうがくりょうようひせいど)」とは?

同じ月内に、同じ医療機関に支払った自己負担金額が、

所定の限度額を超えたとき、その分の費用を払い戻してもらえる制度です。

(但し、交通費や入院時食事代、差額ベッド料などは対象外)

一言で言うと、

“どんなに治療費がかかっても、1か月の治療費は●万円まで払えばOK!”

という制度です。

ご参考までに、芸能人の方の多くが加入している

「東京芸能人国民健康保険」のリンク先と抜粋の資料を掲載しておきますね。

【医療費の負担が高額になったらー高額療養費ー自己負担限度額】

難しい計算になってしまいますので、上記のデータを超ザックリ言うと、

“年に600~900万円稼いでいる人は、1か月どんなに治療費がかかっても約9万円払えばOK”

という意味になります。

いい制度ですよね!

しかし、芸能人の方は、収入がその年によってかなりのバラつき差が発生する方が多いので、

ご自身がどの部分に該当するかは、事務所のマネージャーさんや総務や労務のスタッフさんによく確認する必要があります。

また、この制度は、あくまで国民健康保険の対象となる費用が対象となります。

通院のための交通費や、病院での食事代や差額ベット代(入院1日あたりにかかる部屋代のようなもの)は、高額療養費制度の適用とはなりません。前述の先進医療による治療費も、同様にこの制度は適用とはなりません。

その結果、自己負担額として平均50万~100万円、人によっては2、300万円という金額がかかってしまうのです。

傷病手当金(しょうびょうてあてきん) ※サラリーマンや公務員の方が対象です。

ちなみに、冒頭の4コマ漫画に登場した「傷病手当金」とは、一般のサラリーマンや公務員の方が加入する健康保険にある制度で、病気やけがで仕事を休み、給料が支給されないときや減額された場合に、生活を保障するために給付される制度です。

がんの治療に専念すれば、長期間、仕事を休まなければいけません。

仕事を休めば、お給料は減ってしまいます。場合によっては、全くなくなってしまうという方もいるでしょう。

そんな時でも、サラリーマンや公務員の方であれば、ある程度は保障されるというのがこの制度です。

しかし、芸能人の方たちが加入する国民健康保険では、この制度は利用できません。

そう考えると、やっぱりサラリーマンや公務員って、芸能人の方に比べたら安定や保障の厚さの度合いが違いますよね。

結論:がん保険は、必要か?

さて、がんにかかる費用のおおよそについてご理解いただいたところで、

“芸能人は、がん保険に加入する必要があるか?”という本題に入りましょう。

一般的な「がん保険」にできる基本的なことは、

がんと診断された時に、一時金として100万円/200万円/300万円

といった、まとまった金額をもらえることです。(「診断給付金」と言います)

一時金としてもらえる金額は、毎月支払う保険料によって変わります。

また、一般的なオプションとして、

●「入院給付金」:入院1日につき1万円など

●「手術給付金」:手術した時に15万円など

●「通院給付金」:入院前後の通院1日につき1万円など

●「先進医療特約」:先進医療による治療を受けた場合、2,000万円を限度にかかった治療費を給付

…といった保障を付けることもできます。

もちろんオプションを付けるほど、保険料は上がります。

このような保障を受けるための保険料は、性別・年齢・病歴によっても変わりますが、だいたい毎月2千~4、5千円です。(年齢が低いほど、保険料が安くなります)

そこで、あらためて「がん保険」の役割を要約すると…

がん治療にかかる自己負担額50万~2,300万円をすぐに支払うことが厳しい(できない)という方のために、

月々数千円の保険料を払って備えるというもの。

…ということになります。

つまり、結論を言えば、

芸能人の方は、現在の収入や貯蓄額、将来の収入や残りの人生の期間も考え、

300万円程度の費用がいつでも用意できるということであれば「がん保険は必要ない」と判断できます。

そもそも、がん保険に加入していたからと言って、がんを予防できる訳ではありません。

がん以外にも、大きな病気のリスクは他にもたくさんあります。

ですから、“がん保険に入っていれば全て万能”とは言えません。

しかし、逆を言えば、

●いつまでブレイクしている時期が続くか分からない…

●いつまで大きな収入が得られるか分からない…

●いつまで仕事がもらえるか分からない…

…そんな気持ちが少しでもある方は、がん保険を検討する余地はある!と言えるのではないでしょうか。

あらためて本サイトでは、がん保険を検討する上で役に立つ情報を分かりやすく提供していきたいと考えております。

2018年2月 管理人

\がんへの備えが不安な方へ/

※満足度95%!話題の保険相談サービス