終身がん保険は、本当にいい保険?今さら聞けない「終身」の意味

こんにちは、フィナンシャルプランナー・まい です。

みなさんは保険のCMでよく聞く「終身」という言葉の意味をご存知ですか?

例えば、

「終身保険」とか、

「終身医療保険」とか、

「終身がん保険」とか、

…このように「終身」という言葉がつく保険がいくつもあります。

では、皆さんはその意味をそれぞれ正確に理解していますか?

『終身?一生涯のことでしょ?』と思った方、大正解です!

その言葉の意味の通り、保険における「終身」も“一生涯”ということを意味します。

つまり、「終身がん保険」は、“一生涯、がんの保障が続く保険”ということになりますね。

スポンサードリンク

目次

「終身」のもう1つの意味、知ってますか?

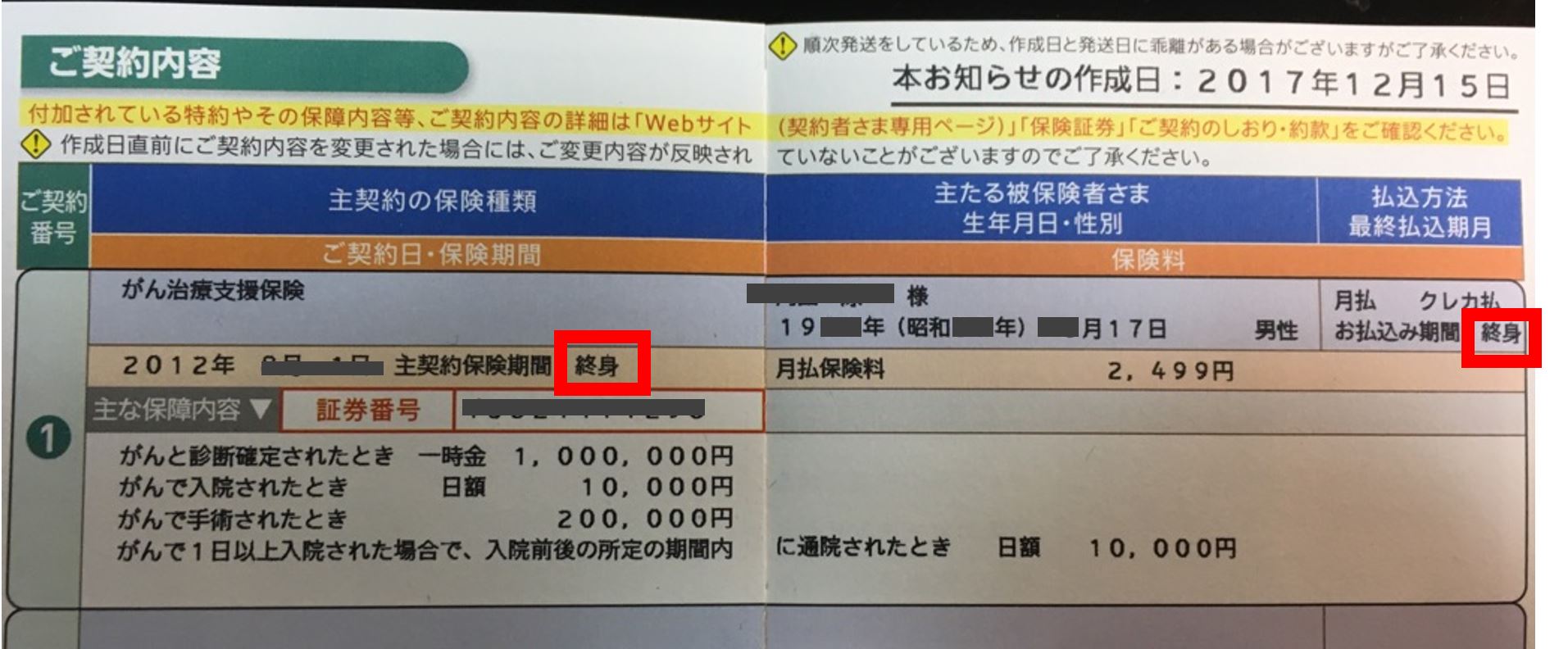

では、次に、これを見てください。

この書類は、私の旦那さん(自称:イケメン)が加入しているがん保険の更新ハガキです。

左側の赤い枠は、一生涯の保障を意味する「終身」の言葉が書いてありますが、

右側の赤い枠にも、同じく「終身」と書いてありますね。

「お払込み期間:終身」

この意味は、どうでしょうか?

もう分かりますよね?

これは“保険料を支払う期間が一生涯”ということを意味しています。

つまり、この旦那さんが加入しているがん保険は、「終身がん保険の終身払い」ということになります。

う~ん…なんだかややこしく感じるかもしれませんが、保険の「終身」という言葉には、①保障期間②保険料を支払う期間の2つの意味があるのです。

「終身」は、本当にいい保険なのか?そもそも「終身」の逆って?

では、ここで質問です。

みなさんは、よくCMで、

「お母さん、保障が一生涯続くんだって!」

「え!?一生涯?安心だわ~」

…みたいなやりとりを耳にしたことが何度もあると思います。

しかし、保障が続く「終身」の保険は、本当にいい保険なのでしょうか?

それを考えるヒントが、「終身」ではないタイプの保険の仕組みを理解することです。

「終身」ではない、反対の意味の言葉、

答えは「定期」です。

一生涯ではなく、“定められた期間”という意味での「定期」ですから、「有期」とも言えますね。

「定期」のがん保険とは?

「定期」保障のがん保険は、保障が一生続かない保険のことです。

よくあるのが、保障期間10年とか、保障期間1年とかのタイプです。

一方、「定期」払いのタイプのがん保険は、保険料の払い込み期間が定められている支払いパターンを意味します。60才まで支払とか、65才まで支払いとかのタイプが一般的です。

実は、この「定期」の意味と、先に挙げた「終身」の意味の違いを理解することが、本当に自分に合った保険を選ぶ上での手助けとなるのです。

あらためて「終身がん保険」を考えてみましょう

さて、ここまで知識を整理したところで、あらためて「終身がん保険」について考えてみましょう。

おそらくどこの保険ショップに行っても100%オススメされるがん保険は「終身がん保険」です。

私の旦那が加入している保険も、私自身が加入しているのも「終身がん保険」です。

世の中のがん保険の主流は、「終身がん保険」なのですが、

この保険、果たして良い保険なのでしょうか?

あらためて「終身がん保険」の特徴を紹介ていきます。

【終身がん保険とは】

以下が、最も一般的な「終身がん保険」の内容です。

●保障内容:保障対象となる疾病を「がん」のみに特化した保険。

主に、

・がんと診断されたときに給付される「診断給付金」

・がん治療のために入院したときに給付される「入院給付金」

・がんで所定の手術を受けたときに給付される「手術給付金」

・抗がん剤治療などで通院したときに給付される「通院給付金」

・その他、特約(オプション)として「先進医療特約」や「払込免除特約(がんになった場合、保険料を支払わなくて良い特約)」

●保障期間:一生涯。

●支払い期間:「終身」か「有期(例えば、60才・65才・70才まで)」を選ぶことができる。

※保障内容は、定期がん保険も同様です。

※保障期間は、定期がん保険の場合、1年・5年・10年など、期限が決められていますが、期間後は、更新することができます。

※支払い期間は、定期がん保険の場合、保障期間と同じです。(10年保障なら、10年間支払う)

上記の特徴より、保障内容については、「終身」も「定期」も同じということが分かりました。

つまり、保険を選ぶポイントは、保障期間と支払い期間ということになります。

その上で、メリットとデメリットと確認しましょう!

【終身がん保険のメリット】

●保障期間が、一生涯続く。

⇒仮に、保険料を60才までに払い終わってしまえば、それ以後、いつでもがんになっても一生涯保障される。

●契約の更新がないので、契約時点から保険料が一生涯上がらない。

⇒発がんリスクは若いほど低いため、その分、保険料も安い。そのため、若い時に入れば入るほど、ずっと保険料も安くなる。

●支払い期間を「終身」にすることで、保険料が安くなる。

⇒月々の保険料を安く抑えたい方は、この方法を選びます。

上記が大きな特徴と言えるでしょう。

しかし、メリットがあれば、当然デメリットもあります。

【終身がん保険のメリット】

●保険料が、「定期」タイプに比べやや高い。

●若い時に入れば入るほど保険料は安くなるが、その分、保険料を払う期間も長くなり、トータルで考えれば、支払う保険料にあまり差はない。

それでも「終身がん保険」を選ぶ人が多い理由

「終身がん保険」のメリットとデメリットを紹介しましたが、

結局、トータルして考えれば、「定期でも終身でもどちらでも良い」という結論になるかもしれません。

それでも、多くのがん保険加入者が、「終身がん保険」のタイプに加入し、それが主流となっています。

なぜでしょうか?

その大きな理由の1つは、「保険料が上がらない」という点でしょう。

“日本人の2人に1人が、がんになる”という大前提があり、かつ、いつがんになるか分からないのでれば、「若いうちからがん保険に入って、保険料を安くして少しでも得したい!」と思うのが消費者の気持ちです。

また、一生涯の保障を得つつ、若いうちにできるだけ保険料を安くしておけば、後からさらに魅力的ながん保険商品が出て加入したいと思った時に損をする金額も少なくなりますし、ある程度貯えができた時は、できるだけ早くがん保険を解約してしまえば、さらに損をしなくて済む…という選択肢もあります。

そして、保険会社としても、できるだけ長い期間、お客さんにお金を払ってもらえるようにしたいのが本音です。

このようにして、保険会社の売りたい商品と、お客さんの意向がマッチして、「終身がん保険」の人気が支えられているのです。

結局、がん保険は「終身保険」でいいの?

ということで、今回は、「終身」の意味について、そして「終身がん保険」について説明してきました。

結局、「終身がん保険」が良い保険がかどうか?という点については、保障内容だけ考えれば「終身」も「定期」も変わらないので何とも言えません。

“どっちでもいい”というのが個人的な本音です。

しかし、そもそも保険の本質は、レバレッジ(=てこの原理)と言われています。

てこの原理とは、より少ない力で、より大きな力を得ること。

保険に置き換えれば、より少ない保険料で、より大きな保険金(保障金)を得ることです。

生涯、トータルで支払う保険料を安くするための1番の方法は、いつ自分ががんになるか?ということを正確に把握することです。

自分がいつがんになるかが分かれば、たった1か月分の3千円程度の保険料で、100万円以上もの保険金が手に入ります。※がん保険には3か月の「待期期間(=加入から3か月は保障されない)」があるので、正確には、4か月分の保険料を払うことになります。

これは、保険にしかできないできない最大の特徴であり魅力と言えます。

とは言え、現実には、自分がいつがんになるかなんて分かりません。

だから、いつがんになっても保障されて、できるだけずっと保険料を安く抑えられるがん保険、

=「終身がん保険」を選ぶのは間違った選択ではない、と言えるでしょう。

\がんへの備えが不安な方へ/

※満足度95%!話題の保険相談サービス

この記事のライター / フィナンシャルプランナー・まい

■東京都内の保険ショップでファイナンシャルプランナーをしている30代後半(秘密です)の1児の母です。

■国内生命保険会社勤務を経て、ファイナンシャルプランナーへ。

■保険に関するweb記事を多数寄稿しています。

■趣味:アロマ、歴女です(西郷どんにハマってます)。